AFRM:アファームの株価·決算

アファームホールディングス(Affirm Holdings, Inc.)は近年、注目が高まる後払いサービス(BNPL:Buy now pay later)を提供する米国の新興フィンテック企業です。

まず、会社の概要や主な情報、近年のニュースなどを見てみましょう。

AFRMは消費者に対して、衣類からタイヤまで様々な商品を後払いで買える決済サービスをオンラインやモバイルで提供し、分割払いでの返済を可能にする企業です。

そのプラットフォームを通じて返済オプションを選択した顧客に対して、パートナーとなる銀行がローンを組み、資金を提供。

BNPLを行うAFRMは与信管理にAIを用いてリスク管理を行い、分割払いの利用者の拡大と貸倒率を抑えることの両立を目指しています。

2020年以降、米国でロックアウトが行われた際に、若年層を中心にして、多くの消費者がPTONのフィットネス関連機器を購入するためにAFRMのサービスを利用していました。

(PTONのバイクは2000ドル以上するが、AFRMはそれを金利0%の分割払いで買えるようにしたので、若年層に人気を博した)

2021年1月にIPOされた後、金利上昇で株価が下落しましたが、その後は盛り返してきています。

21年8月末にはAMZNとの提携を発表し、株価上昇に弾みがつきました。

株価:過去~現在

※チャート左目盛り:青線は株価推移、赤線は200日移動平均線

※チャート右目盛り:緑線は10年国債利回り

※株価の成長率や前日比(前日始値~前日終値)、52週高値/安値のほか、PER(株価収益率)、時価総額、株式数、取引の出来高などの内容を整理。リアルタイムは無理ですが株価は最大20分ディレイでフォロー。今後の見通しの参考情報として目標株価も掲載。

四半期決算 予想:結果

さらに、マーケットにおけるEPSと売上の予想値の変動を整理してみます。

(※Q=四半期決算、月/日=データの日時。予想値は英語版のヤフーファイナンスで更新)

なお、AFRMのIRページ(四半期決算)はこちら

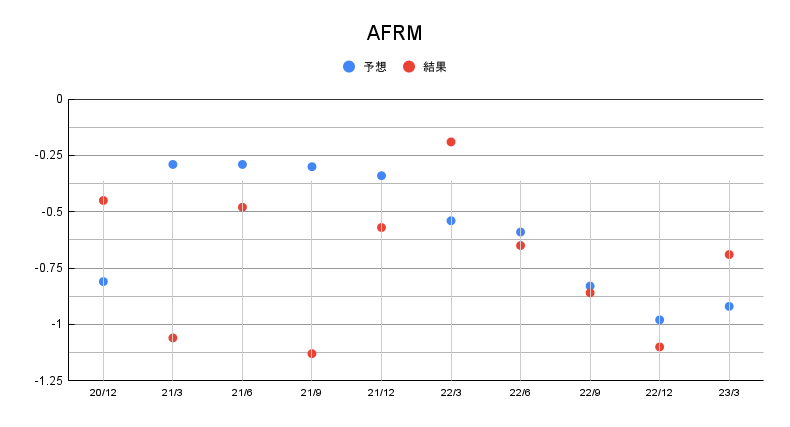

★EPS:予想と結果

| 予想 | 4/24 | 1月前 | 2月前 |

| 2024 | -2.79 | -2.77 | -2.77 |

| 2023 | -3.65 | -3.64 | -3.64 |

| Q:23/6 | -0.82 | -0.79 | -0.79 |

| Q:23/3 | -0.91 | -0.87 | -0.87 |

| EPS | 予想 | 結果 | 差 | % |

| 23/3 | -0.92 | -0.69 | 0.23 | 25.0 |

| 22/12 | -0.98 | -1.10 | -0.12 | -12.2 |

| 22/9 | -0.83 | -0.86 | -0.03 | -3.6 |

| 22/6 | -0.59 | -0.65 | -0.06 | -10.2 |

| 22/3 | -0.54 | -0.19 | 0.35 | 64.8 |

| 21/12 | -0.34 | -0.57 | -0.23 | -67.6 |

| 21/9 | -0.30 | -1.13 | -0.83 | -276.7 |

| 21/6 | -0.29 | -0.48 | -0.19 | -65.5 |

| 21/3 | -0.29 | -1.06 | -0.77 | -265.5 |

| 20/12 | -0.81 | -0.45 | 0.36 | 44.4 |

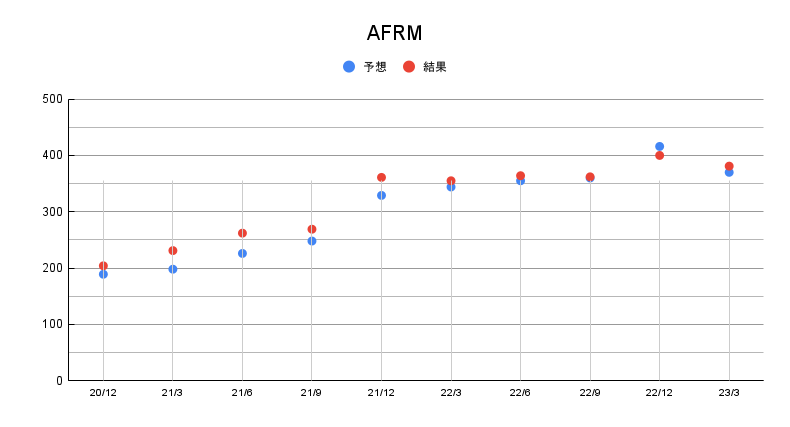

★売上高:予想と結果

| 予想 | 4/24 | 1月前 | 2月前 |

| 2024 | 1860 | 1850 | 1850 |

| 2023 | 1520 | 1520 | 1520 |

| Q:23/6 | 391 | 391 | 391 |

| Q:23/3 | 370 | 374 | 371 |

| 売上 | 予想 | 結果 | 差 | % |

| 23/3 | 370 | 381 | 11 | 3.0 |

| 22/12 | 416 | 400 | -16 | -3.8 |

| 22/9 | 360 | 362 | 2 | 0.6 |

| 22/6 | 355 | 364 | 9 | 2.5 |

| 22/3 | 344 | 355 | 11 | 3.2 |

| 21/12 | 329 | 361 | 32 | 9.7 |

| 21/9 | 248 | 269 | 21 | 8.5 |

| 21/6 | 226 | 262 | 36 | 15.9 |

| 21/3 | 198 | 231 | 33 | 16.7 |

| 20/12 | 189 | 204 | 15 | 7.9 |

| – | – | – | – | – |

★ガイダンス

(Q=四半期、Y=通年、予=予想。「21/3」は21/3決算で出した次期Qもしくは通年のGDを示す)

| 売上高 | Q:予 | Q:GD | Y:予 | Y:GD |

| 23/3 | 372 | 390~415 | 1520 | 1532~1557 |

| 22/12 | 418 | 360~380 | 1640 | 1475~1550 |

| 22/9 | 439 | 400~420 | 1710 | 1600~1675 |

| 22/6 | 386 | 345~365 | 1910 | 1625~1725 |

| 22/3 | 352 | 345~355 | 1330 | 1330~1340 |

| 21/9 | 296 | 320~330 | 1200 | 1225~1250 |

| 21/6 | 234 | 240~245 | 1170 | 1160~1190 |

| 21/6 | 234 | 240~245 | 1170 | 1160~1190 |

| 21/3 | 208 | 215~225 | – | – |

| 20/12 | 189 | 185~189 | 747 | 760~780 |

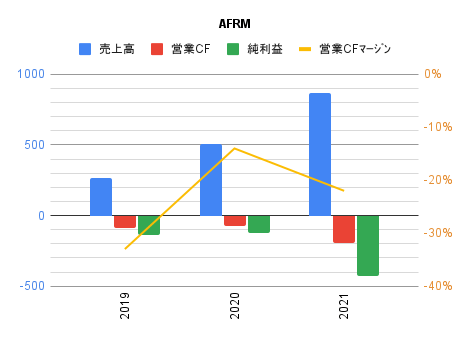

業績:通期決算実績

通期の売上、利益、資産、負債、資本、キャッシュフローなどの詳細を見てみます(単位は百万ドル)

なお、AFRMのIRページ(年次報告書)はこちら

損益計算(売上、純利益等)

| AFRM | 売上高 | 営業CF | 同マージン | 純利益 |

| 19/6 | 264 | -88 | -33% | -135 |

| 20/6 | 510 | -71 | -14% | -126 |

| 21/6 | 870 | -193 | -22% | -431 |

同マージン=営業キャッシュフローマージン。15%もあれば優良。通常、売上高>営業CF>純利益となる。営業CF<純利益となる企業は粉飾決算の可能性あり。

EPSや営業利益率など

| AFRM | SG | EPS | DSO |

| 19/6 | -39% | -2.84 | 6.1 |

| 20/6 | 93% | -2.63 | 8.6 |

| 21/6 | 71% | -2.88 | 8.1 |

※売上成長:前年度比の伸び率

※DSO(デイズセールスアウトスタンディング):売掛金回収に要する日数。売掛金÷1日平均売上高。期末に無理して売込んでEPSをよい数値にすると売掛金が増え、DSOが大きくなる。

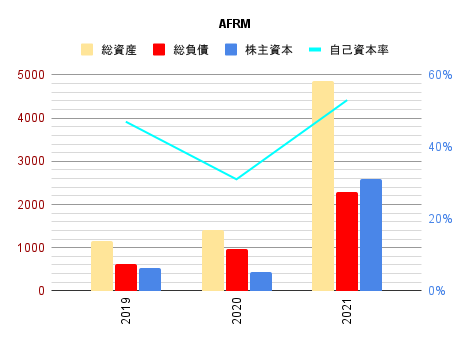

バランスシート

| AFRM | 総資産 | 総負債 | 株主資本 | 自己資本率 |

| 19/6 | 1149 | 614 | 535 | 47% |

| 20/6 | 1402 | 965 | 437 | 31% |

| 21/6 | 4867 | 2286 | 2581 | 53% |

ROAとROEなど

| AFRM | ROA | ROE | 流動比率 |

| 19/6 | -12% | -25% | 1449% |

| 20/6 | -9% | -29% | 815% |

| 21/6 | -9% | -17% | 479% |

★ROA=純利益÷総資産

★ROE=純利益÷自己資本

★流動比率=流動資産÷流動負債 ※短期的な支払い能力を見る指標

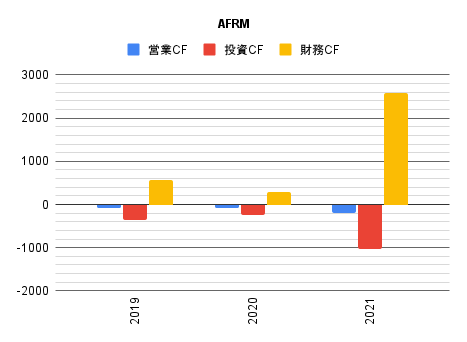

キャッシュフロー

| AFRM | 営業CF | 投資CF | 財務CF | |

| 19/6 | -88 | -354 | 562 | |

| 20/6 | -71 | -253 | 295 | |

| 21/6 | -193 | -1022 | 2578 | |