日本の予算・歳入歳出内訳【2026年度】一般会計と特別会計を解説

日本の国の予算には、税収や国債収入をもとに基本的な政策を行う「一般会計」と、年金、国債の償還、外国為替資金などを一般会計と分けて管理する「特別会計」があります。

本記事では、2026年度(令和8年度)の最新予算をもとに、一般会計と特別会計の違い、歳入・歳出の内訳、二つの会計を合わせた国全体の財政規模を整理します。

情報更新日:2026年8月4日

- 一般会計当初予算:122兆3,092億円

- 第1号補正後の一般会計:125兆4,228億円

- 特別会計の歳出総額:441.7兆円

- 特別会計の歳出純計:216.2兆円

- 一般会計と特別会計の単純合計:約564.0兆円

- 会計間・勘定間の重複を除いた額:約404.5兆円

- 国債の借換償還をさらに除いた国全体の歳出純計:約268.8兆円

※一般会計の詳細な歳入・歳出内訳と、特別会計・国全体の純計は2026年度当初予算ベースです。一般会計については、2026年6月5日に第1号補正予算が成立しています。[1][2][3]

2026年度の日本の予算はいくら?

2026年度の一般会計当初予算は、2026年4月7日に国会で成立し、歳入・歳出総額は122兆3,092億円となりました。[1]

その後、中東情勢やエネルギー価格の変動に備えるため、2026年6月5日に第1号補正予算が成立しました。補正額は3兆1,135億円で、補正後の一般会計総額は125兆4,228億円です。[2]

| 区分 | 金額 | 基準 |

|---|---|---|

| 一般会計当初予算 | 122兆3,092億円 | 2026年度当初予算 |

| 第1号補正予算 | 3兆1,135億円 | 2026年6月5日成立 |

| 一般会計補正後予算 | 125兆4,228億円 | 第1号補正後 |

第1号補正予算では、中東情勢等対応予備費に2兆5,000億円、一般予備費の補充に5,135億円、重点支援地方交付金に1,000億円が計上されました。歳入は特例公債3兆1,135億円で賄う構成です。[2]

以下の一般会計の内訳表は、年度間の比較ができるよう、2026年度当初予算を基準に掲載します。

一般会計とは

一般会計とは、国の基本的な政策をまとめて経理する会計です。所得税、法人税、消費税などの税収に加え、国債の発行による収入などを財源として、社会保障、防衛、教育、公共事業、地方交付税、国債の元利払いなどに支出します。

国の施策を一つの会計で通覧できるようにするのが原則ですが、特定の事業や資金運用については、後述する特別会計で区分して管理されます。[4]

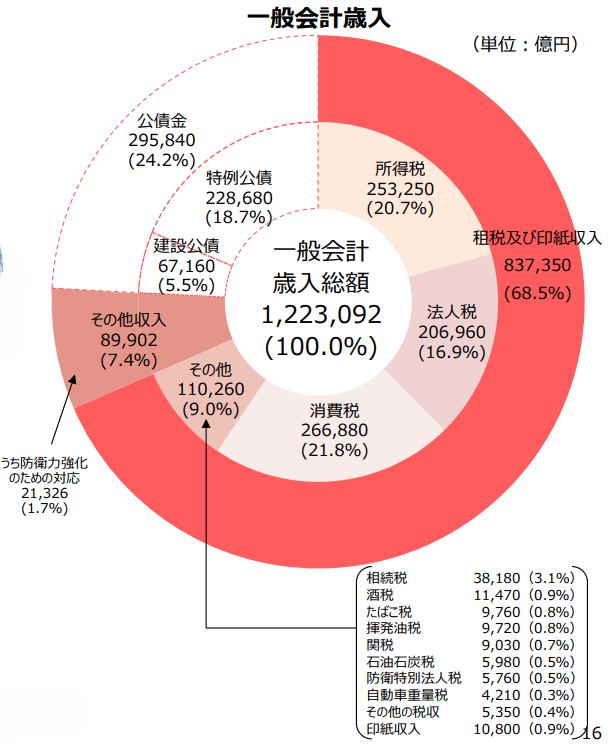

一般会計の歳入内訳

2026年度当初予算の歳入総額は122兆3,092億円です。租税及び印紙収入が83兆7,350億円、公債金が29兆5,840億円、その他収入が8兆9,902億円となっています。[1]

| 歳入項目 | 2024年度 | 2025年度 | 2026年度 |

|---|---|---|---|

| 所得税 | 20兆1,090億円 | 23兆2,870億円 | 25兆3,250億円 |

| 法人税 | 18兆540億円 | 19兆2,450億円 | 20兆6,960億円 |

| 消費税 | 24兆3,430億円 | 24兆9,080億円 | 26兆6,880億円 |

| その他税収 | 10兆9,290億円 | 11兆円 | 11兆260億円 |

| 租税・印紙収入計 | 73兆4,350億円 | 78兆4,400億円 | 83兆7,350億円 |

| 公債金 | 35兆4,490億円 | 33兆9,950億円 | 29兆5,840億円 |

| その他収入 | 7兆5,147億円 | 6兆4,205億円 | 8兆9,902億円 |

| 歳入総額 | 112兆5,717億円 | 115兆5,415億円 | 122兆3,092億円 |

所得税、法人税、消費税の合計は72兆7,090億円で、一般会計歳入全体の約59.4%を占めます。公債金は約24.2%です。

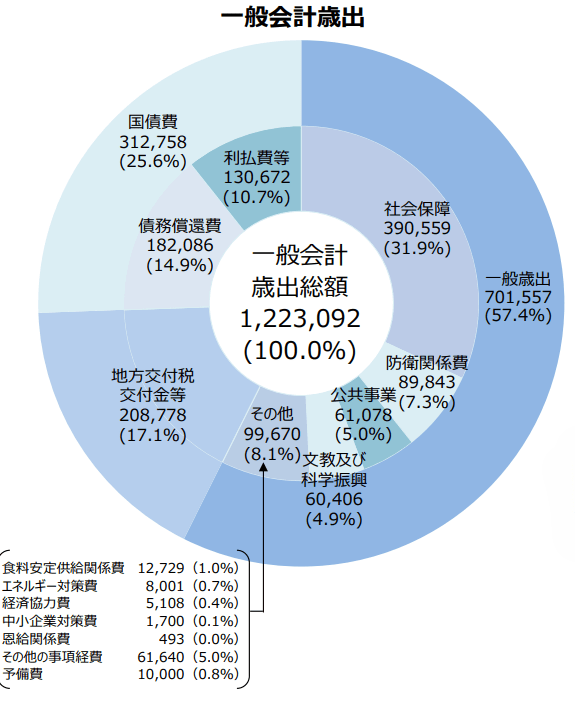

一般会計の歳出内訳

| 歳出項目 | 2024年度 | 2025年度 | 2026年度 |

|---|---|---|---|

| 社会保障関係費 | 37兆7,193億円 | 38兆2,778億円 | 39兆559億円 |

| 国債費 | 27兆90億円 | 28兆2,179億円 | 31兆2,758億円 |

| 地方交付税交付金等 | 17兆7,863億円 | 19兆784億円 | 20兆8,778億円 |

| 防衛関係費 | 7兆9,172億円 | 8兆6,691億円 | 8兆9,843億円 |

| 公共事業関係費 | 6兆828億円 | 6兆858億円 | 6兆1,078億円 |

| 文教・科学振興費 | 5兆4,716億円 | 5兆5,496億円 | 6兆406億円 |

| その他 | 9兆5,855億円 | 9兆6,630億円 | 8兆9,670億円 |

| 予備費 | 1兆円 | 1兆円 | 1兆円 |

| 歳出総額 | 112兆5,717億円 | 115兆5,415億円 | 122兆3,092億円 |

社会保障関係費は39兆559億円で、一般会計全体の約31.9%です。「3分の1以上」ではなく、正確には約32%、3分の1弱に相当します。

ただし、国債費と地方交付税交付金等を除いた「一般歳出」70兆1,557億円に占める社会保障関係費の割合は約55.7%です。政策的な経費の中では、社会保障の比重が非常に大きいことが分かります。[1]

国債費は31兆2,758億円で、前年度から約3兆579億円増えました。社会保障関係費、国債費、地方交付税交付金等の三項目を合わせると約91兆2,095億円となり、一般会計全体の約74.6%を占めます。

特別会計とは

特別会計とは、特定の事業、特定の資金の運用、特定の収入を特定の支出に充てる場合などに、一般会計と分けて経理するための会計です。

たとえば、給与から差し引かれる所得税は一般会計の歳入になります。一方、公的年金の保険料や労働保険料などは、それぞれの制度を管理する特別会計へ入ります。

一般会計と特別会計の間では、多額の資金移動が行われます。一般会計から国債整理基金特別会計へ国債費が繰り入れられ、年金特別会計には国庫負担分が繰り入れられるため、二つの会計を単純に足すと同じお金を二重に数えることになります。[3][4]

2026年度の特別会計一覧

2026年度は、経過的なものを含めて14の特別会計が設置されています。[5]

- 交付税及び譲与税配付金特別会計

- 地震再保険特別会計

- 国債整理基金特別会計

- 外国為替資金特別会計

- 財政投融資特別会計

- エネルギー対策特別会計

- 労働保険特別会計

- 年金特別会計

- 子ども・子育て支援特別会計

- 食料安定供給特別会計

- 国有林野事業債務管理特別会計

- 特許特別会計

- 自動車安全特別会計

- 東日本大震災復興特別会計

旧記事に掲載されていた「貿易再保険特別会計」は現行の特別会計一覧には含まれません。一方、2026年度の一覧には「子ども・子育て支援特別会計」が含まれます。

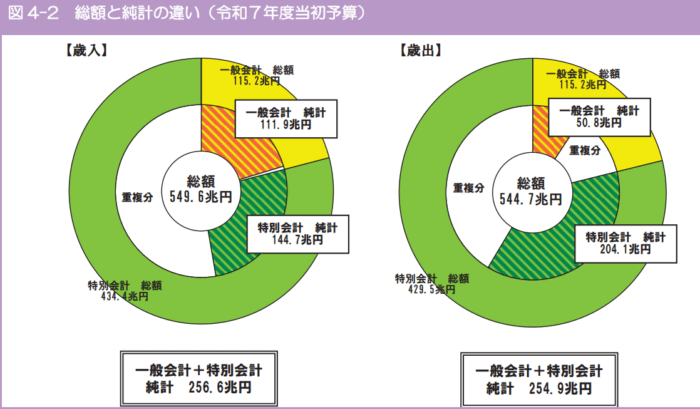

一般会計と特別会計を合わせると何兆円か

国の予算規模を考えるときは、「単純合計」「会計間の重複を除いた額」「国債の借換えまで除いた純計」を区別する必要があります。

| 見方 | 2026年度の金額 | 意味 |

|---|---|---|

| 一般会計 | 122.3兆円 | 一般会計当初予算 |

| 特別会計歳出総額 | 441.7兆円 | 会計・勘定間の取引や国債の借換えを含む |

| 単純合計 | 約564.0兆円 | 一般会計と特別会計をそのまま足した額 |

| 会計間等の重複控除後 | 約404.5兆円 | 特別会計内89.8兆円、一般会計から特別会計への繰入れ69.7兆円を控除した概算 |

| 国全体の歳出純計 | 約268.8兆円 | 重複に加え、国債の借換償還135.8兆円を除いた概算 |

※約564.0兆円、約404.5兆円、約268.8兆円は、財務省が公表する一般会計122.3092兆円、特別会計歳出総額441.7兆円、特別会計内の会計間・勘定間取引89.8兆円、一般会計から特別会計への繰入れ69.7兆円、国債の借換え135.8兆円をもとに算出した概算です。四捨五入により差が生じます。[3]

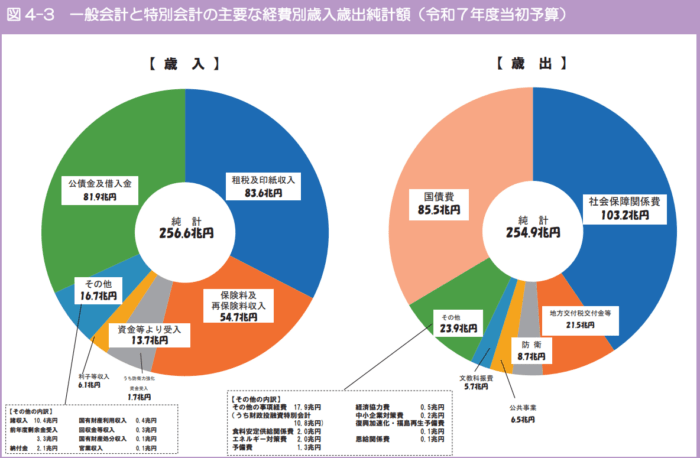

特別会計の歳出総額は441.7兆円

2026年度の特別会計歳出総額は441.7兆円です。ただし、この金額には、会計や勘定の間で移動する89.8兆円と、既存国債を新しい国債へ借り換えるための135.8兆円が含まれます。

これらを除いた特別会計だけの歳出純計は216.2兆円です。[3]

特別会計歳出純計216.2兆円の内訳

| 主な経費 | 金額 |

|---|---|

| 国債償還費等 | 88.8兆円 |

| 社会保障給付費 | 81.2兆円 |

| 地方交付税交付金等 | 24.3兆円 |

| 財政融資資金への繰入れ | 13.0兆円 |

| その他 | 8.8兆円 |

| 特別会計歳出純計 | 216.2兆円 |

特別会計の純計額の大部分は、国債の償還、法律に基づく年金・医療等の給付、地方への交付、財政融資に使われます。

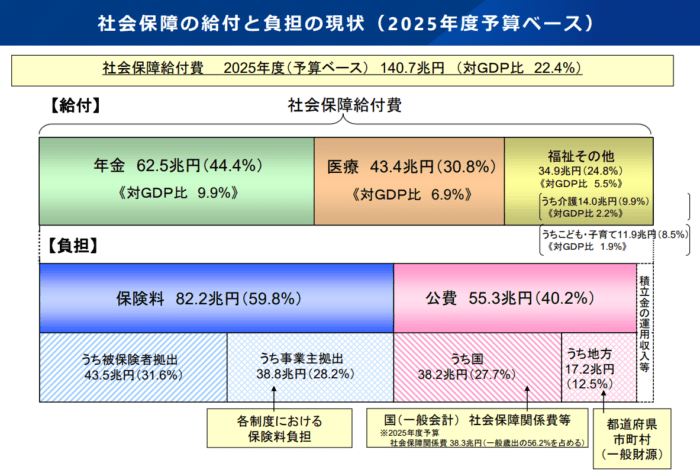

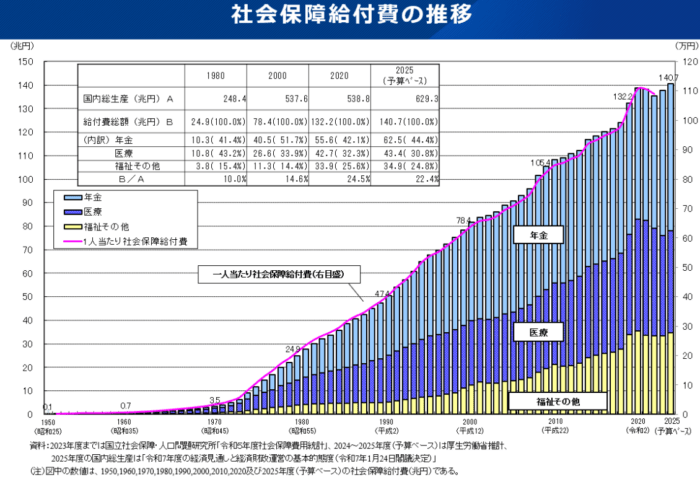

社会保障費はいくらか

「社会保障費」という言葉には、対象範囲の異なる複数の数値があります。数字だけを並べると混乱しやすいため、次の三つを区別する必要があります。

| 指標 | 2026年度 | 対象範囲 |

|---|---|---|

| 一般会計の社会保障関係費 | 39兆559億円 | 国の一般会計から支出する社会保障関係予算 |

| 特別会計歳出純計内の社会保障給付費 | 81.2兆円 | 特別会計から支払われる法律に基づく給付そのもの |

| 社会保障給付費総額 | 144.1兆円 | 年金・医療・介護・子育て等の給付を国全体で集計した予算ベース |

2026年度の社会保障給付費総額は144.1兆円、GDP比では20.8%です。年金と医療が大きな割合を占め、介護や子ども・子育て支援も含まれます。[6]

一般会計の39.1兆円と社会保障給付費総額144.1兆円は、同じ範囲の数字ではありません。一般会計の社会保障関係費には、保険料収入や地方負担分などが含まれていないためです。

プライマリーバランスとは

プライマリーバランス(基礎的財政収支、PB)とは、国債の元利払いを除く政策的経費を、国債収入に頼らず税収やその他収入でどこまで賄えているかを見る指標です。

- PBが赤字:政策的経費の一部を新たな借金で賄っている

- PBが黒字:元利払いを除く政策的経費を税収等で賄えている

2026年度当初予算では、国の一般会計のPBは約1.3兆円の黒字と試算され、当初予算としては28年ぶりの黒字となりました。[7]

ただし、これは当初予算ベースの数値です。第1号補正予算では特例公債3兆1,135億円が追加されているため、当初予算のPB黒字額を補正後予算へそのまま当てはめることはできません。

また、PBがゼロになれば国債残高そのものが直ちに増えなくなるわけではありません。名目経済成長率、国債金利、既存債務の規模なども、債務残高のGDP比に影響します。

予算案が成立するまでの流れ

国の予算は、各省庁の概算要求、財務省の査定、政府案の閣議決定、国会審議を経て成立します。

| 時期・日付 | 2026年度予算の主な過程 |

|---|---|

| 2025年8月8日 | 概算要求基準を閣議了解 |

| 2025年9月3日 | 各省庁の概算要求を公表 |

| 2025年12月26日 | 政府予算案を閣議決定 |

| 2026年2月20日 | 予算案を国会へ提出 |

| 2026年3月30日 | 暫定予算が成立 |

| 2026年4月7日 | 2026年度当初予算が成立 |

| 2026年6月5日 | 第1号補正予算が成立 |

一般的には、夏に概算要求基準が示され、8月末から9月初めに各省庁の要求が出そろいます。秋以降に財務省が査定し、年末に政府案がまとまり、翌年の通常国会で審議されます。[8]

GDPと国の予算を比較する際の注意点

2025年度の日本の名目GDPは669.4兆円、実質GDPは591.7兆円です。[9]

ただし、一般会計と特別会計を合わせた歳出純計約268.8兆円を名目GDPで単純に割り、「GDPの約4割を政府が国民から取り上げている」と解釈することはできません。

国の歳出には、年金などの所得移転、国債の元本償還、地方交付税、財政融資などが含まれます。これらは、GDPを構成する政府最終消費支出や公的固定資本形成とは異なる概念です。

政府の規模や国民負担を比較する場合は、国民負担率、一般政府の歳入・歳出のGDP比、政府最終消費支出、政府債務残高のGDP比など、目的に合った指標を使う必要があります。

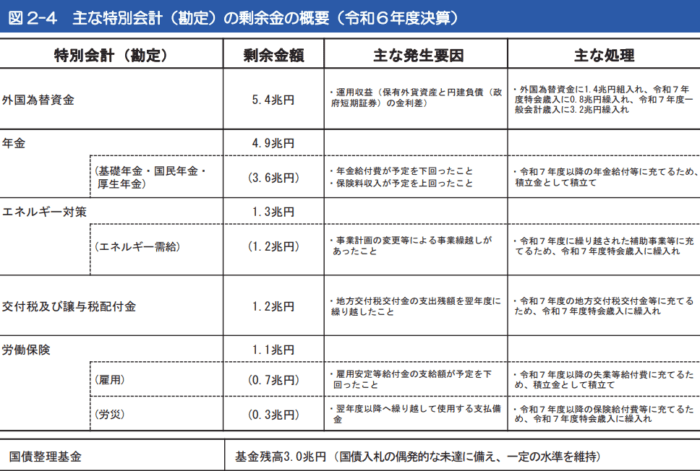

特別会計の剰余金は自由に使えるお金か

特別会計では、歳入が歳出を上回り、決算上の剰余金が生じることがあります。しかし、その全額が自由に新規政策へ使える余剰資金というわけではありません。

剰余金は、それぞれの特別会計の制度や法律に従い、次のように処理されます。

- 翌年度の歳入へ繰り入れる

- 積立金へ積み立てる

- 将来の保険給付に備える

- 国債の償還に充てる

- 一般会計へ繰り入れる

特別会計については、必要以上の資産を保有しないこと、剰余金を適切に処理すること、情報を公開することが法律上の基本理念とされています。[4]

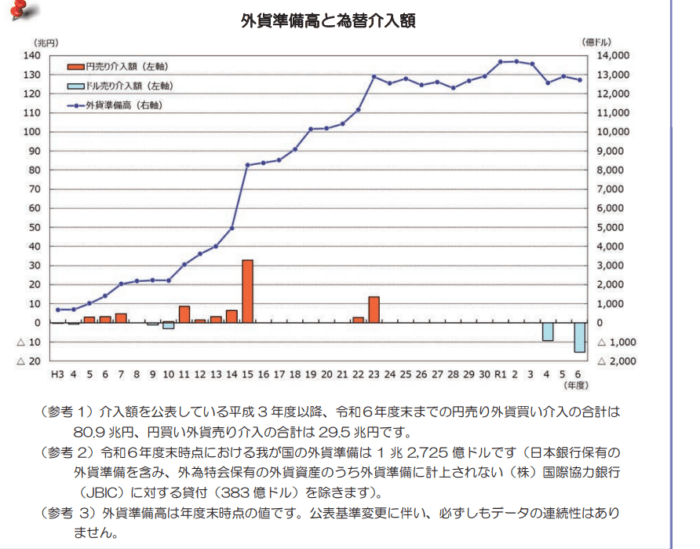

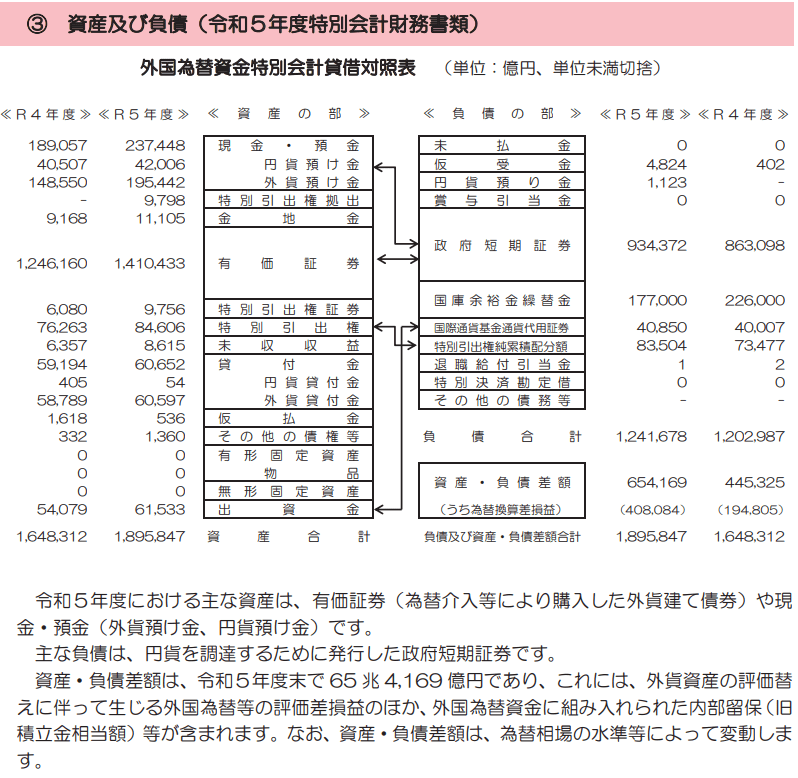

外国為替資金特別会計と外貨準備

外国為替資金特別会計は、外国為替市場への介入などに必要な外貨資産と、その取得資金を調達するための政府短期証券などを管理する特別会計です。

2026年6月末の日本の外貨準備高は1兆2,874億7,600万ドルです。内訳には外貨建て証券、預金、IMFリザーブポジション、SDR、金などが含まれます。[10]

外貨準備の規模を評価するときは、特定の年の為替介入額だけと比較するのは適切ではありません。外貨準備には、為替介入への備えだけでなく、外貨流動性の確保、国際的な支払い能力、市場の信認を支える準備資産という役割があります。

また、外貨準備は資産残高であり、年間の為替介入額は一定期間の取引額です。残高とフローは異なる概念であるため、単純比較だけで「過大」「余剰」と結論づけることはできません。

一般会計・特別会計に関するよくある質問

一般会計とは何ですか?

所得税、法人税、消費税や国債収入などを財源として、社会保障、防衛、教育、公共事業など、国の基本的な政策をまとめて経理する会計です。

特別会計とは何ですか?

特定の事業、資金の運用、特定の収入と支出を、一般会計と区分して管理するための会計です。

2026年度の一般会計予算はいくらですか?

当初予算は122兆3,092億円です。2026年6月5日に第1号補正予算が成立し、補正後は125兆4,228億円となっています。

2026年度の特別会計はいくつありますか?

経過的なものを含め、14の特別会計があります。

特別会計は400兆円以上あるのですか?

2026年度の特別会計歳出総額は441.7兆円です。ただし、会計間の取引や国債の借換償還が含まれています。これらを除いた特別会計だけの歳出純計は216.2兆円です。

一般会計と特別会計を合わせるといくらですか?

単純合計では約564.0兆円です。会計間の重複と国債の借換償還を除いた国全体の歳出純計は、当初予算ベースの概算で約268.8兆円です。

国の予算はGDPの何割ですか?

予算とGDPは対象範囲が異なるため、単純な比率を国民負担や政府の経済規模とみなすことはできません。比較目的に応じて、一般政府支出のGDP比や国民負担率などを使う必要があります。

まとめ

2026年度の一般会計当初予算は122兆3,092億円で、第1号補正後は125兆4,228億円です。一般会計では、社会保障関係費、国債費、地方交付税交付金等が歳出の約4分の3を占めています。

特別会計の歳出総額は441.7兆円ですが、会計間の取引や国債の借換えを含んでいます。特別会計だけの歳出純計は216.2兆円で、一般会計と特別会計を合わせた国全体の歳出純計は、当初予算ベースで約268.8兆円です。

国の予算を読むときは、大きな総額だけを見るのではなく、当初予算と補正予算、総額と純計、一般会計と特別会計を分けて確認することが重要です。

【注】(出典リンク)

-

2026年度一般会計当初予算の総額、歳入・歳出内訳 →

財務省「令和8年度予算について」/

財務省「令和8年度予算」。

確認日:2026-08-04。

↩ -

2026年度第1号補正予算、補正後一般会計総額 →

財務省「令和8年度補正予算(第1号)について」/

財務省「令和8年度補正予算」。

確認日:2026-08-04。

↩ -

特別会計の歳出総額、純計、会計間取引、国債の借換え、一般会計からの繰入れ →

財務省「特別会計の歳出予算額」/

財務省「特別会計について(令和8年度予算)」。

確認日:2026-08-04。

↩ -

一般会計と特別会計の違い、特別会計の基本理念 →

財務省「一般会計に対して、特別会計とは何ですか」/

財務省「特別会計」。

確認日:2026-08-04。

↩ -

2026年度の14特別会計一覧 →

財務省「令和8年度予算及び財政投融資計画の説明」。

確認日:2026-08-04。

↩ -

2026年度社会保障給付費 →

厚生労働省「給付と負担について」。

確認日:2026-08-04。

↩ -

2026年度一般会計の基礎的財政収支 →

財務省「令和8年度予算の後年度歳出・歳入への影響試算」。

確認日:2026-08-04。

↩ -

2026年度予算の概算要求、政府案、国会審議、成立過程 →

財務省「令和8年度予算」。

確認日:2026-08-04。

↩ -

2025年度の名目・実質GDP →

内閣府「国民経済計算(GDP統計)」。

確認日:2026-08-04。

↩ -

2026年6月末の外貨準備高 →

財務省「外貨準備等の状況(令和8年6月末現在)」。

確認日:2026-08-04。

↩