相続税と譲与税のない国はどこ? 2025年版:世界の動向と比較・解説

老後の不安が高まる中で、相続税は多くの人にとって関心の高いテーマです。日本では2015年に大きな税制改正があり、最高税率の引き上げと基礎控除の縮小が行われました。

この改正で最高税率が50%から55%に引き上げられただけでなく、基礎控除額が4割削減されたことで、これまで対象外だった層にも相続税が課税されるケースが増えています。

国税庁の発表によると、令和4年(2022年)に亡くなった約157万人のうち、相続税の課税対象となった被相続人は約14.7万人(全体の9.3%)でした。最新の令和5年(2023年)では、死亡者約157.6万人に対し課税対象者は約14.9万人(9.4%)となっています。およそ11人に1人が課税されている計算です。(出所:国税庁「相続税の申告事績」)。

相続税は、財産総額から「基礎控除」を差し引いた額に対して課税されます。この基礎控除額が2015年1月から大幅に引き下げられました。

- 2014年末まで:5000万円+1000万円 × 法定相続人の数

- 2015年1月以降:3000万円+600万円 × 法定相続人の数

この変更により、例えば法定相続人が配偶者と子供2人の計3人の場合、基礎控除額は改正前の8000万円から4800万円に減少。都市部に持ち家があるような一般的な中間層でも、課税対象となりうる状況が生まれています。

【重要】2024年1月からの税制改正により、暦年贈与の生前贈与加算期間が死亡前3年から7年に延長されました。一方で、相続時精算課税制度(※原則2500万円まで贈与税が非課税になる制度)に年間110万円の新たな基礎控除が設けられ、使い勝手が向上しています(出所:国税庁 No.4103「相続時精算課税の選択」)。

相続税がない国々:世界の潮流

日本では「格差是正」を目的として相続税強化が議論されることが多く、その存在を当然視しがちです。しかし、世界に目を向けると、相続税が存在しない国は少なくありません。

例えば、カナダ、オーストラリア、ニュージーランド、スウェーデン、ノルウェー、ポルトガル、オーストリア、シンガポール、マレーシア、香港、中国、インドなどには、現在、相続税(遺産税)がありません。

これらの多くは20世紀後半から21世紀にかけて相続税を廃止しました。

- オーストラリア:1979年

- ニュージーランド:1992年

- スウェーデン、ポルトガル:2004年

- 香港:2006年

- シンガポール、オーストリア:2008年

- ノルウェー:2014年

(出所:PwC “Worldwide Estate and Inheritance Tax Guide")

ただし、カナダやオーストラリアのように、相続税はなくても、相続時に資産を売却したとみなして含み益に課税する「キャピタルゲイン税」を課す国もあります。また、社会主義市場経済の中国では公式には相続税はありませんが、導入の議論はたびたび浮上しています。

「相続税なし」の国として知られたスイスですが、実態は少し異なります。

【スイスの相続税は州ごとで限定的】

(出所:Switzerland Global Enterprise “Handbook for Investors")

- 連邦レベルでの相続税はなく、州(カントン)ごとに規定が異なります。

- ほとんどの州で、配偶者や直系の子孫への相続は非課税です。

- 一部の州では、親から子への相続にも低い税率(例:1%~3.5%程度)が適用されます。

- 主に課税対象となるのは、兄弟姉妹や血縁関係のない第三者への相続・贈与です。

そして、世界最大の経済大国であるアメリカでは、トランプ政権下の税制改革で遺産税(日本の相続税に相当)の基礎控除が大幅に拡大されました。

2025年現在、米国の連邦遺産税の基礎控除額は1人あたり1,399万ドル(約22億円)です。夫婦であれば倍の約44億円まで非課税となり、対象はごく一部の富裕層に限られます。ただし、この措置は2025年末までの時限法であり、議会が何もしなければ2026年から控除額はインフレ調整後の約700万ドル水準に戻る予定です(出所:米国歳入庁(IRS)"Estate and Gift Tax")。

日本の相続税制:そのメリットとデメリット

日本は2015年の改正で、税率構造が6段階から8段階に細分化され、最高税率は世界最高水準の55%に達しました。最も影響が大きかったのは、前述の通り基礎控除が4割も削減された点です。

現在の相続税率は以下の通りです(法定相続分に応ずる取得金額に対して)。

- 1000万円以下:10%

- 3000万円以下:15%(控除額50万円)

- 5000万円以下:20%(同200万円)

- 1億円以下:30%(同700万円)

- 2億円以下:40%(同1700万円)

- 3億円以下:45%(同2700万円)

- 6億円以下:50%(同4200万円)

- 6億円超 :55%(同7200万円)

これほど高い税率を課す主な目的(メリット)は、富の再分配による格差是正です。親の資産によって人生が大きく左右される「機会の不平等」を是正し、社会の流動性を保つ機能が期待されています。また、所得税などで捕捉しきれなかった富を、相続のタイミングで清算・徴収するという補完的な役割も担っています。

一方で、デメリットも明確です。

- 二重課税との批判:相続財産は、もともと所得税などが課された後の残りの資産であり、そこに再び課税するのは二重課税ではないかという批判は根強くあります。

- 資本の海外流出:高い相続税を回避するため、富裕層が資産や自身を海外に移すインセンティブとなり、国富の流出につながる可能性があります。

- 事業承継への障壁:中小企業の経営者が後継者に自社株などを引き継ぐ際、高額な相続税・贈与税が大きな負担となり、円滑な事業承継を阻害する要因となります。

この事業承継の問題に対応するため、「事業承継税制」という納税を猶予・免除する特例制度も設けられていますが、適用要件(例:承継後5年間の平均で雇用の8割を維持)が厳しく、利用が難しいという課題も指摘されています。

なぜ福祉国家スウェーデンは相続税を廃止したのか?

「高福祉・高負担」のイメージが強いスウェーデンが2004年に相続税を廃止した事実は、日本人にとって意外に感じられるかもしれません。その理由は、現代のグローバル経済が抱える課題を象徴しています。

【スウェーデンが相続税を廃止した主な理由】

- 富裕層と企業の海外流出:IKEAやテトラパックの創業家が節税のために国外に移転したように、グローバル化によって人・モノ・カネが国境を越えやすくなりました。高い相続税は、国の成長の源泉である企業家や資本を海外に流出させる要因となっていました。

- 中小企業の事業承継問題:日本と同様、事業承継時の高額な税負担が問題視され、経済界から強い廃止要求がありました。

- 公平性の問題と国民の不満:不動産価格の上昇により、意図せずして一般の中産階級までが課税対象となる一方、富裕層は専門家を雇って抜け道を探せるため、「不公平な税金だ」という認識が広がりました。

- 低い税収貢献度と高い行政コスト:国全体の税収に占める相続税の割合はごくわずか(約0.2%)で、税収効果が低い割に、徴税にかかる行政コストが高い非効率な税金と見なされるようになりました。

元国税庁長官の渡辺裕泰氏(早稲田大教授)も指摘するように、「海外では、相続税は不公平な税と考えられている」という側面があります。大富豪は租税回避が可能である一方、土地などの動かせない資産を持つ中産階級が主に負担することから、アメリカでは「払いたい人が払うボランタリータックス(自発的な税金)」と揶揄されることもあるのです。

【2025年版】主要国の相続税・遺産税の比較

日本の相続税は、世界的に見てどの程度の水準なのでしょうか。各国の最高税率と基礎控除額を比較してみましょう。

(2025年時点の最高税率と基礎控除額の目安)

- 日本:55% / 基礎控除 3,000万円+600万円×法定相続人数

- 米国:40% / 基礎控除 1,399万ドル(配偶者は原則非課税)

- 英国:40% / 基礎控除 32.5万ポンド(配偶者は原則非課税)

- ドイツ:30% / 基礎控除 配偶者50万ユーロ、子40万ユーロ

- フランス:45% / 基礎控除 子10万ユーロ(配偶者は非課税)

各国の控除額を、2025年6月時点のレート(1ドル=158円、1ポンド=200円、1ユーロ=170円)で日本円に換算すると、その差は歴然です。

- 日本:約3,600万円~(相続人1人の場合)

- 米国:約22億円 ※2026年から約700万ドル(約11億円)水準に減額予定

- 英国:約6,500万円

- ドイツ:配偶者 約8,500万円、子 約6,800万円

- フランス:子 約1,700万円

「逃げる富裕層」と「追う国税」の攻防

高い相続税を背景に、富裕層の海外移住が増加したため、財務省と国税庁は近年、国外資産への課税強化を進めています。

- 2014年(国外財産調書):5,000万円超の国外財産を持つ居住者に報告を義務化。

- 2015年(出国税):1億円以上の有価証券などを持つ人が海外移住する際、出国時に含み益に対して所得税を課税。

- 2018年(相続税の納税義務緩和の厳格化):海外に住む日本人が日本の相続税を免れるための要件が、海外在住「5年超」から「10年超」に延長。

まさに「富の流出を防ぎたい国」と「税負担を避けたい個人」の攻防戦です。

PRESIDENT Onlineの記事「日本の超富裕層が次々に米国移住するワケ」(2019.1.12)は、少し前の情報ですが、その背景を的確に指摘しています。以下の税率比較を見ると、依然として富裕層にとって一部の海外諸国が魅力的に映る理由が分かります。

- 日本(所得税/相続税):45% / 55%

- 米国(所得税/遺産税):37% / 40%

- シンガポール(所得税/相続税):22% / 0%

- ニュージーランド(所得税/相続税):33% / 0%

米国の控除額が約22億円もある現状では、多くの富裕層にとってアメリカが魅力的な選択肢となるのは自然なことかもしれません。

(出所:財務省「資産課税(相続税・贈与税など)に関する資料」)

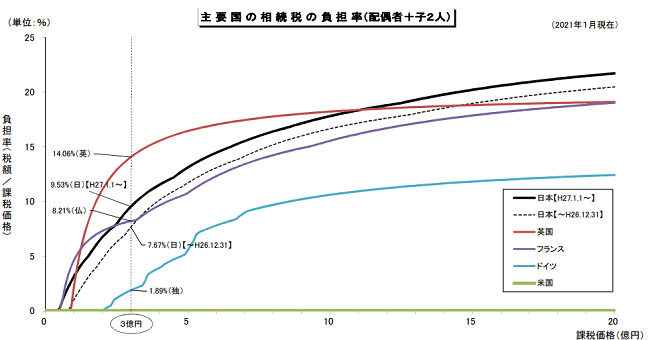

この財務省資料(2017年)が示すように、課税遺産額が10億円を超えると、日本の実質的な税負担は主要国の中で最も重くなっています。

まとめ:「お金持ちが逃げる国」で良いのか?

資産家や優秀な人材が流出していく国は、かつての英国のように、長期的な衰退リスクを抱えることになります。「稼げる人」や「富を生む企業」が国を去ってしまうからです。

日本では格差是正の大義のもと、相続税強化の声が根強くあります。しかし、社会保障を重視する北欧のスウェーデンでさえ、「金のなる木」である企業や資本を国内に留めるため、相続税廃止という大きな決断をしました。

このように、相続税の存在は世界的に見て決して自明のものではありません。格差の固定化という問題は重要ですが、それと同時に、過度な相続税がもたらす資本流出や経済活力の低下といったデメリットについても、冷静に議論していく必要があるでしょう。

【2025年追記】日本の相続税・贈与税制度は、2024年の改正で大きく動いています。生前贈与の加算期間延長(3年→7年)や、相続時精算課税制度の基礎控除新設など、対策を誤ると納税額に大きな差が生じる可能性があります。相続対策をご検討の際は、必ず最新の税制を確認の上、税理士などの専門家にご相談ください。