BHPビリトングループの株価・配当見通し(将来性)

BHPグループ(BHP Group Limited)はオーストラリア拠点の世界最大級の鉱山会社です。主要産品は鉄鉱石、銅、製鉄用(原料)石炭、ニッケル、ウラン、およびカリ(ポタッシュ)で、エネルギー転換・食料需要を支える資源に重点を置いています。[1]

BHPは、豪州・南北アメリカを中心に90拠点超で操業・活動しています(生産拠点は豪州、チリ、米国、カナダなど)。[2]

なお石油・ガス事業は2022年に分離され、BHPの石油資産はWoodside Energyと統合されました(BHPは鉱物資源に集中)。[3][4]

取り扱う資源(現在の主力)は、鉄鉱石・銅・製鉄用石炭・ニッケル・ウラン・ポタッシュなどです(アルミ・ダイヤモンド等は過去に保有していたが既にグループ外)。[1][5]

2001年、オーストラリアのBHP(Broken Hill Proprietary Company)と、南アを中心に事業を展開していたBillitonが二重上場会社(DLC)構造で統合し、「BHP Billiton」が発足しました。[6][7]

その後2018年11月に「BHP Group」へ社名変更。[8]

さらに2022年1月にはDLC構造を解消し、BHP Group Limited(豪州)を単一の親会社とする統合企業体制へ移行。主要上場はASX(主市場)、LSE(スタンダード上場)、JSE(セカンダリ上場)、NYSE(レベルII ADR、ティッカー:BHP)です。[9][10]

【注】(出典リンク)

- 主要産品(What we produce) → BHP 公式トップ → (一次)「What we produce」:Copper / Iron ore / Metallurgical coal / Potash 等(確認日:2025-10-20) ↩ ↩

- グローバル拠点 → Global locations → (一次)「We work in more than 90 locations …」(確認日:2025-10-20) ↩

- 石油資産の統合計画概要 → BHP資料(2022/04/08) → (一次)Woodside統合アップデートPDF(in-specie配当 等)(確認日:2025-10-20) ↩

- Woodside側の経緯(補完) → Woodside 公式 → (一次)会社概要(BHP石油統合の経緯を含む年次報告等)(確認日:2025-10-20) ↩

- ポートフォリオの整理(South32分離) → BHPリリース(2015/03/17) → (一次)South32へアルミ・マンガン等を分離(確認日:2025-10-20) ↩

- 2001年の統合完了 → BHPリリース(2001/06/29) → (一次)DLCでの統合(確認日:2025-10-20) ↩

- DLC構造の詳細(当時の説明) → SEC提出文書(2001) → (一次)DLCの枠組み説明(確認日:2025-10-20) ↩

- 社名変更 → BHPリリース(2018/11/19) → (一次)BHP Group へ改称(確認日:2025-10-20) ↩

- 統合体制(単一親会社・上場区分) → Unified corporate structure → (一次)ASX主市場/LSEスタンダード/JSEセカンダリ/NYSE ADR(確認日:2025-10-20) ↩

- 統合スキームの裁判所認可・PLCのLSE上場終了 → BHPリリース(2022/01/25) → (一次)スキーム認可と上場手当(確認日:2025-10-20) ↩

- Jansen(ポタッシュ) → 公式プロジェクトページ → (一次)初産出見込み:2027年半ば(確認日:2025-10-20) ↩

配当利回りと株価の推移:3ヶ月チャート

配当利回りと株価をチャート(直近90日間)で見てみます。

権利落ち日や配当性向(1株配当÷EPS、EPS比で配当を払い過ぎていないかを図る指標)等も確認してみます。

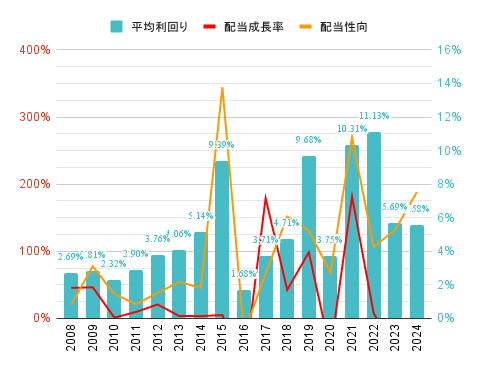

年間利回り、配当成長率、配当性向、EPS等

年平均の配当利回りや配当成長率、配当性向、年間の一株配当($)、平均株価、通年EPSの推移を確認してみます。

| 年 | 配当 | 平均株価 | 年EPS | |||

| 平均利回り | 成長率 | 配当性向 | 年計 | |||

| 2024 | 5.58% | -13% | 188% | 2.92 | 52.3 | 1.55 |

| 2023 | 5.69% | -48% | 132% | 3.37 | 59.2 | 2.55 |

| 2022 | 11.1% | 8% | 107% | 6.49 | 58.3 | 6.09 |

| 2021 | 10.3% | 181% | 270% | 6.02 | 58.4 | 2.23 |

| 2020 | 3.75% | -49% | 68% | 2.14 | 57.1 | 3.14 |

| 2019 | 9.68% | 99% | 131% | 4.19 | 43.3 | 3.2 |

| 2018 | 4.71% | 43% | 152% | 2.11 | 44.8 | 1.39 |

| 2017 | 3.71% | 179% | 67% | 1.48 | 39.9 | 2.21 |

| 2016 | 1.68% | -79% | -22% | 0.53 | 31.5 | -2.4 |

| 2015 | 9.39% | 5% | 344% | 2.48 | 26.4 | 0.72 |

| 2014 | 5.14% | 4% | 46% | 2.36 | 45.9 | 5.18 |

| 2013 | 4.06% | 4% | 54% | 2.28 | 56.1 | 4.2 |

| 2012 | 3.76% | 21% | 38% | 2.2 | 58.5 | 5.79 |

| 2011 | 2.90% | 10% | 21% | 1.82 | 62.8 | 8.54 |

| 2010 | 2.32% | 1% | 36% | 1.66 | 71.6 | 4.56 |

| 2009 | 2.81% | 46% | 78% | 1.64 | 58.4 | 2.11 |

| 2008 | 2.69% | 45% | 20% | 1.12 | 41.6 | 5.5 |

変動する配当の実績

BHPの配当実績は、鉄鉱石や銅などの国際商品市場の価格変動に大きく左右される極めて変動的なパターンを示しています。2015年までは比較的安定した配当成長(5年連続の増配)を達成していましたが、2016年には資源価格の急落を受けて79%という劇的な配当削減を実施。その後、市場回復に伴い179%(2017年)、43%(2018年)、99%(2019年)と急速に配当を回復させました。さらに2021年には新型コロナウイルス後の資源価格高騰を背景に181%という記録的な増配を行いましたが、2023年には再び鉄鉱石価格の調整とともに48%の大幅減配となりました。このように、BHPの配当政策は「資源価格高騰期に大幅増配、価格下落期に大幅減配」という典型的な資源企業の特性を明確に示しています。

配当成長率の推移

BHPの配当成長率は極めて変動的です:

- 2008〜2012年:資源ブーム期の力強い成長(75%、46%、1%、10%、21%)

- 2013〜2015年:安定期(4%、4%、5%)

- 2016年:資源価格暴落による大幅減配(-79%)

- 2017〜2019年:回復期の急速な増配(179%、43%、99%)

- 2020年:コロナショックによる調整(-49%)

- 2021〜2022年:コロナ後の資源価格高騰による再増配(181%、8%)

- 2023〜2024年:中国経済減速と資源価格調整による減配(-48%、-13%)

このパターンは、鉄鉱石価格サイクルと中国の経済成長・インフラ投資の動向を強く反映しています。特に注目すべきは、資源価格の上昇期には「通常配当」と「特別配当」を組み合わせて積極的な株主還元を行い、下落期には迅速に配当を調整する柔軟な政策を採用している点です。このアプローチにより、BHPは変動の激しい市場環境においても長期的に財務の健全性を維持することに成功しています。2016年の大幅減配(-79%)と2021年の大幅増配(181%)という対照的な事例は、この政策の具体的な表れと言えるでしょう。

配当利回りの魅力

BHPの配当利回りは、資源価格の上昇期には特に魅力的な水準となります。特に2019年、2021年、2022年には特別配当も含めた高額配当により、市場平均を大きく上回る配当利回りを実現しました。一方で、資源価格の下落期には配当金額も減少しますが、それでも一般的な株式市場平均と比較して競争力のある水準を維持する傾向があります。

特に注目すべき点は:

- 2021年の記録的な配当(6.02ドル)と2022年の高配当(6.49ドル)は、鉄鉱石価格の急騰に伴う超過収益を株主に還元した結果

- 2019年の高配当(4.19ドル、前年比99%増)は、非中核資産売却(米国シェールオイル事業)に伴う特別配当を含む

- 2023-2024年の減配(3.37ドル、2.92ドル)後も、他セクターと比較して依然として魅力的な配当水準を維持

- 米ドル建ての配当により、円安進行時には円ベースの配当利回りがさらに向上する可能性

高い配当利回りは、BHPのような資源企業の大きな魅力ですが、これは配当額の変動性が高いことと表裏一体の関係にあります。BHPは「資源価格高騰期に高配当、価格下落期に調整」という典型的な資源セクターの配当政策を採用しており、安定した配当を求める投資家よりも、セクターの景気循環を理解し、変動的なリターンを受け入れられる投資家に適した特性を持っています。

注目ポイント:BHPは伝統的な「配当貴族」ではありませんが、長期的には株主還元に強くコミットしています。同社は資源価格サイクルに応じて「通常配当」と「特別配当」を組み合わせ、「好況期に多く、不況期に少なく」という配当政策を明確化しています。2021-2022年の高配当期(6.02ドル、6.49ドル)と2023-2024年の調整期(3.37ドル、2.92ドル)の対比は、この政策の具体的な実践を示しています。また、同社は配当とともに積極的な自社株買いも実施しており、総還元率を高めています。

配当性向の持続可能性

配当性向は「1株配当 ÷ EPS」で計算される指標ですが、BHPの場合、この指標は極めて変動的です。直近5年間(2020-2024年)の配当性向は68%、270%、107%、132%、188%と一貫して高い水準にあり、特に2021年の270%という異常値は、同社が短期的な収益を超えた配当支払いを行ったことを示しています。また、2016年のように純損失を記録した年には、配当性向は計算上マイナスとなります。

極端な配当性向の理解:特に2015年と2021年の異常に高い配当性向(それぞれ344%と270%)は、EPSが一時的に低下した時期に配当を維持・増加させたことによる結果です。例えば:

- 2015年:純利益は1,910M$と前年の13,832M$から大幅に減少しました。これは資源価格下落に伴う資産評価損や一時的費用を計上した結果です。EPSは0.72ドルと低水準でしたが、BHPは2.48ドルの配当を支払い、344%という高い配当性向となりました。

- 2021年:純利益は11,304M$と健全でしたが、South32のスピンオフ(分社化)とオイル・ガス事業の構造改革に関連する一時的コストが発生しました。EPSは2.23ドルでしたが、鉄鉱石価格の急騰に伴う強力なキャッシュフローを背景に6.02ドルの高配当を実施し、270%という異常な配当性向となりました。

会計上の一時的要因の影響:鉱山会社の純利益は以下の理由で大きく変動します:

- 資産減損損失:資源価格の低下に伴う鉱山資産や処理設備の評価見直し

- 事業売却・撤退に伴う特別損益:非中核資産の売却や事業再構築

- 一時的な費用:労働争議、自然災害、環境問題対応などの影響

- 為替変動:複数通貨での事業展開による影響(特に豪ドルと米ドル)

- 税制変更:資源税や法人税制の変更による一時的影響

これらの一時的な会計処理が純利益を大きく変動させるため、配当性向だけでは配当の持続可能性を正確に評価することは困難です。そのため、資源企業の配当分析では、会計上の純利益よりも、営業キャッシュフローやフリーキャッシュフローに対する配当の割合を見ることが重要となります。

実際に、BHPのキャッシュフロー指標を見ると、配当性向が極端に高い年でも、営業キャッシュフロー(例:2021年は27,234M$、2022年は32,174M$)は配当支払いをカバーするのに十分な水準を維持しています。このことから、会計上の純利益の変動に関わらず、BHPは基本的な事業から十分なキャッシュを生み出し、配当を支える能力を持っていると言えます。ただし、2023-2024年の配当性向(132%、188%)の高さは、中長期的には調整が必要となる可能性を示唆しています。

財務パフォーマンスと成長見通し

以下の表では、売上高、営業CF、純利益はM$(百万ドル)単位、営業CFマージン(表記は同マージン)は%単位で表示しています。

主要財務指標の推移

| 年度 | 売上高 | 営業CF | 同マージン | 純利益 |

|---|---|---|---|---|

| 2008 | 59,473 | 17,817 | 30 | 15,390 |

| 2009 | 50,211 | 17,854 | 36 | 5,877 |

| 2010 | 52,798 | 16,890 | 32 | 12,722 |

| 2011 | 71,739 | 30,080 | 42 | 23,648 |

| 2012 | 70,477 | 25,259 | 36 | 15,473 |

| 2013 | 53,860 | 20,154 | 37 | 11,223 |

| 2014 | 56,762 | 25,364 | 45 | 13,832 |

| 2015 | 44,636 | 19,296 | 43 | 1,910 |

| 2016 | 28,567 | 10,625 | 37 | -6,385 |

| 2017 | 35,740 | 16,804 | 47 | 5,890 |

| 2018 | 43,129 | 18,461 | 43 | 3,705 |

| 2019 | 44,288 | 17,871 | 40 | 8,306 |

| 2020 | 38,924 | 15,706 | 40 | 7,956 |

| 2021 | 57,255 | 27,234 | 48 | 11,304 |

| 2022 | 65,415 | 32,174 | 49 | 30,900 |

| 2023 | 54,184 | 18,701 | 35 | 12,921 |

| 2024 | 56,027 | 20,665 | 37 | 7,897 |

収益性と効率性の変動

BHPの財務データからは、鉱山業界特有の景気循環性と外部環境の影響を強く受ける特性が見てとれます:

- 売上高は鉄鉱石や銅の価格に大きく左右され、2011年の71,739M$から2016年には28,567M$へと急減(60%減)

- 同様に2022年の65,415M$から2023年には54,184M$へと17%減少(中国不動産セクター低迷の影響)

- 営業CFマージンは30%〜49%の高水準を維持、特に2021-2022年は資源価格高騰により48-49%の記録的水準

- 純利益は極めて変動が大きく、2022年の30,900M$(過去最高)から2024年には7,897M$へと急減

- 2016年には純損失(-6,385M$)を記録、資源価格暴落と資産減損が主因

BHPの財務パフォーマンスを特徴づけるのは、その優れた収益性と営業キャッシュフロー生成能力です。営業CFマージンは長期的に40%前後という極めて高い水準を維持しており、これは同社の低コスト生産体制と高品質資産ポートフォリオを反映しています。特に西オーストラリアの鉄鉱山やチリのエスコンディダ銅鉱山は、業界最低水準の生産コストを誇り、資源価格の下落局面でも利益を確保できる競争優位性となっています。

2021-2022年の好調な業績は、鉄鉱石価格の急騰(一時230ドル/トン超)と銅価格の高騰を反映したものです。一方、2023-2024年の業績減速は、中国経済の鈍化とインフラ投資の減少による鉄鉱石価格の調整(100ドル/トン前後)が主な要因です。ただし、2024年は売上高が前年比で増加(56,027M$、+3%)していることから、一定の底打ち感も見られます。

安定したキャッシュフロー基盤

以下の表では、営業CF、投資CF、財務CFはM$(百万ドル)単位、営業CF成長率(表記は「成長率」)は%単位で表示しています。

| 年度 | 営業CF | 成長率 | 投資CF | 財務CF |

|---|---|---|---|---|

| 2008 | 17,817 | 57 | -9,064 | -6,999 |

| 2009 | 17,854 | 0 | -10,042 | -1,180 |

| 2010 | 16,890 | -5 | -9,985 | -5,307 |

| 2011 | 30,080 | 78 | -16,464 | -16,018 |

| 2012 | 25,259 | -16 | -32,485 | 2,039 |

| 2013 | 20,154 | -20 | -18,726 | -198 |

| 2014 | 25,364 | 26 | -15,834 | -6,468 |

| 2015 | 19,296 | -24 | -13,154 | -8,276 |

| 2016 | 10,625 | -45 | -7,245 | 284 |

| 2017 | 16,804 | 58 | -4,161 | -9,133 |

| 2018 | 18,461 | 10 | -5,921 | -10,891 |

| 2019 | 17,871 | -3 | 2,607 | -20,528 |

| 2020 | 15,706 | -12 | -7,616 | -9,752 |

| 2021 | 27,234 | 73 | -7,845 | -17,922 |

| 2022 | 32,174 | 18 | -6,959 | -22,767 |

| 2023 | 18,701 | -42 | -13,065 | -10,315 |

| 2024 | 20,665 | 11 | -8,762 | -11,669 |

BHPの強みは、安定した高水準のキャッシュフロー生成能力にあります。資源価格の変動にもかかわらず、同社は一貫して強力な営業キャッシュフローを創出しています:

- 最も厳しい市場環境だった2016年でも10,625M$の営業CFを確保

- 好況期の2022年には過去最高の32,174M$の営業CFを記録

- 2023-2024年の調整期でも、年間約200億ドル前後のキャッシュ創出を維持

- 投資CFは市場環境に応じて柔軟に調整(好況期に拡大、不況期に縮小)

- 2019年の投資CFがプラス(2,607M$)になっているのは、非中核資産(米国シェールオイル事業)の売却による

- 財務CFは一貫して大きなマイナス値(2019年、2021年、2022年は特に顕著)を示し、積極的な株主還元を反映

投資CFパターンからは、BHPの投資サイクルが読み取れます。2012年(-32,485M$)の大規模投資は、シェールオイル事業の拡大と鉄鉱石生産能力の増強が中心でした。その後、資源価格の低迷期(2015-2018年)には投資を大幅に抑制し、2019年にはシェールオイル事業の売却によりキャッシュインを実現しました。近年では、2023年(-13,065M$)に投資を拡大し、特に銅やカリウム肥料(ポタシュ)プロジェクトへの長期的投資を強化しています。

財務CFを見ると、BHPは好調な時期に積極的な株主還元を行う方針が明確です。特に2019年(-20,528M$)、2021年(-17,922M$)、2022年(-22,767M$)の大規模なマイナス値は、高配当と自社株買いによる株主還元の拡大を示しています。

キャッシュフロー分析のポイント:BHPのキャッシュフロー戦略は、「資源価格上昇期に積極的株主還元、価格下落期に投資・財務の健全性維持」という明確なサイクルを示しています。2021-2022年の好況期には過去最高水準の株主還元を実施し、2023-2024年の調整期には財務の柔軟性確保と将来成長に向けた投資拡大にシフトしています。この柔軟なキャッシュ配分により、景気循環産業でありながら長期的に財務の健全性を維持することに成功しています。

負債水準と資本構成

以下の表では、総資産、総負債、株主資本はM$(百万ドル)単位、自己資本率と負債比率は%単位で表示しています。

| 年度 | 総資産 | 総負債 | 株主資本 | 自己資本率 | 負債比率 |

|---|---|---|---|---|---|

| 2008 | 76,008 | 36,965 | 38,335 | 50 | 96 |

| 2009 | 78,770 | 38,059 | 39,954 | 51 | 95 |

| 2010 | 88,852 | 39,523 | 48,525 | 55 | 81 |

| 2011 | 102,920 | 45,165 | 56,762 | 55 | 80 |

| 2012 | 129,273 | 62,188 | 65,870 | 51 | 94 |

| 2013 | 139,178 | 63,887 | 70,667 | 51 | 90 |

| 2014 | 151,413 | 66,031 | 79,143 | 52 | 83 |

| 2015 | 124,580 | 54,035 | 64,768 | 52 | 83 |

| 2016 | 118,953 | 58,882 | 54,290 | 46 | 108 |

| 2017 | 117,006 | 54,280 | 57,258 | 49 | 95 |

| 2018 | 111,993 | 51,323 | 55,592 | 50 | 92 |

| 2019 | 100,861 | 49,037 | 47,240 | 47 | 104 |

| 2020 | 105,733 | 53,558 | 47,865 | 45 | 112 |

| 2021 | 108,927 | 53,322 | 55,605 | 51 | 96 |

| 2022 | 95,166 | 46,400 | 48,766 | 51 | 95 |

| 2023 | 101,296 | 52,766 | 48,530 | 48 | 109 |

| 2024 | 102,362 | 53,242 | 49,120 | 48 | 108 |

BHPの資本構成には、一貫した健全性と保守的な財務管理の姿勢が見られます:

- 自己資本率は45%〜55%の範囲で長期的に安定

- 負債比率は80%〜112%の範囲で推移し、極端な上昇は見られない

- 総資産は2014年にピーク(151,413M$)を記録した後、非中核資産売却により縮小

- 株主資本は厳しい市場環境の中でも比較的安定(2016年の54,290M$から2024年は49,120M$)

BHPは資源企業としては極めて保守的な財務戦略を採用しており、「A格」の信用格付けを維持することを重視しています。これにより、資源価格の急落時にも財務的な柔軟性を確保し、投資や株主還元を継続する余力を持っています。

資本構成の変化には、以下の要因が影響していると考えられます:

- 2012-2014年:大規模な設備投資と買収による総資産の拡大

- 2015-2016年:資源価格下落による資産評価損と収益性低下

- 2019年:South32のスピンオフやシェールオイル事業売却による資産縮小

- 2020-2021年:COVID-19パンデミック後の資源価格回復による財務改善

- 2022-2024年:積極的な株主還元にもかかわらず、安定した財務状態を維持

特筆すべき点は、BHPがピーク時(2014年)と比較して総資産を約3分の2のサイズ(151,413M$→102,362M$)に縮小させながらも、株主資本の大幅な減少を避けたことです。これは、非中核資産の売却と事業ポートフォリオの最適化を通じて、より高収益・低コストの鉱山資産に集中投資する戦略の成果と言えるでしょう。

また、BHPは固定負債の管理にも優れており、2022年の好調な市場環境を活用して負債を大幅に削減(総負債53,322M$→46,400M$)しました。この柔軟な負債管理により、その後の市場環境の悪化にも安定して対応することができています。

まとめ:長期配当投資家にとってのBHPとは?

BHPは、世界最大級の多角的資源企業として、鉄鉱石、銅、石炭、ニッケル、カリウムなどの資源を生産する「ビッグマイナー」です。配当投資家にとってのBHPの魅力と課題を整理すると以下のようになります。

同社の強みは以下の点にあります:

- 世界最高品質の鉱山資産(西オーストラリアの鉄鉱山、チリのエスコンディダ銅鉱山など)

- 業界最低水準の生産コストによる高い収益性と競争優位性

- 好況期には極めて高い配当と特別配当による積極的な株主還元

- 保守的な財務戦略と「A格」の信用格付け維持

- 30%〜49%という極めて高い営業CFマージン

- 原材料から最終製品まで多様な産業に必要な資源ポートフォリオによるリスク分散

- 電気自動車や再生可能エネルギーに不可欠な銅やニッケルへの注力

一方で、注意すべき点としては:

- 配当の安定性に欠け、資源価格サイクルに応じて大幅に変動(2016年-79%、2023年-48%など)

- 中国経済と鉄鋼需要に大きく依存する事業構造(収益の約60%が鉄鉱石関連)

- 環境規制の強化リスク:炭素排出削減要求や鉱山操業の環境基準厳格化

- ESG(環境・社会・ガバナンス)課題:特に石炭事業や鉱山操業における地域社会との関係

- 資源ナショナリズムリスク:チリやブラジルなど操業国の政策変更や税制強化

- 資源資産の有限性と新規鉱区開発の難易度上昇

- 気候変動対応のための追加投資と化石燃料関連資産の長期的価値低下リスク

投資家へのポイント:BHPへの投資は、「高いリターンと変動性」の特性を持っています。同社は多角的資源企業としての強みを活かし、資源価格サイクルに応じた配当政策を採用しています。配当投資家としては、安定した増配を期待するよりも、資源価格サイクルに応じた変動を前提とした投資アプローチが適切です。特に、通常配当と特別配当を組み合わせた「景気連動型の高配当」という特性を理解し、長期的な総リターンに注目する視点が重要です。

長期的には、BHPの将来性は以下の要因に左右されるでしょう:(1)中国に代わる新興市場(インド、東南アジア)での需要開拓、(2)電気自動車や再生可能エネルギーに不可欠な「未来志向の資源」(銅、ニッケル、リチウムなど)へのシフト、(3)環境負荷の低い操業技術への投資と低炭素社会への適応、(4)石炭事業などの脱炭素化への取り組み。特に注目すべきは、同社の「future-facing commodities(未来志向の資源)」戦略であり、これによって低炭素社会においても長期的な成長を実現できるかが今後の焦点となるでしょう。

よくある質問

BHPの配当は安定していますか?

BHPの配当は安定しているとは言えません。同社の配当は資源価格、特に鉄鉱石と銅の価格に強く連動して変動します。過去のデータを見ると、2016年(-79%)、2020年(-49%)、2023年(-48%)といった大幅減配と、2017年(+179%)、2019年(+99%)、2021年(+181%)といった大幅増配を繰り返しています。この変動性は資源セクター特有の景気循環性を反映したものであり、BHPは明確に「好況期に高配当、不況期に調整」という配当政策を採用しています。ただし、同社は配当の「絶対的な安定性」よりも「財務の健全性を維持した上での最大限の株主還元」を優先しており、この方針により長期的には業界内でトップクラスの総配当額を実現しています。安定した配当成長を求める投資家よりも、セクターの景気循環を理解し、変動的なリターンを受け入れられる投資家に適した特性を持っています。

BHPと他の資源会社(RIO、VALE)との違いは何ですか?

BHPは他の大手資源会社と比較して、いくつかの重要な特徴があります。第一に、BHPは最も多角化された資源ポートフォリオを持ち、鉄鉱石、銅、石炭、ニッケル、カリウムなど幅広い資源を生産しています。一方、RIOとVALEは鉄鉱石への依存度がさらに高く(収益の70-80%)、価格変動の影響をより強く受けます。第二に、BHPは財務戦略が最も保守的であり、「A格」の信用格付けを維持することを明確に優先しています。これにより、資源価格の急落時にも財務の柔軟性を確保しています。第三に、BHPは2019年のシェールオイル事業売却や石炭事業の段階的縮小など、より積極的にポートフォリオの最適化と低炭素社会への適応を進めています。配当政策に関しては、三社とも資源価格サイクルに連動した変動的な配当を実施していますが、BHPは特に「通常配当」と「特別配当」を明確に区分し、基本配当の持続可能性を重視する傾向があります。ESG面では、BHPが最も積極的に脱炭素化と社会的責任を推進しており、2050年までのネットゼロ目標に向けた具体的な戦略を展開しています。

中国経済の減速はBHPの事業にどのような影響を与えますか?

中国経済の減速、特に不動産・インフラセクターの低迷はBHPの事業に重大な影響を与えます。中国は世界の鉄鉱石需要の約70%、銅需要の約50%を占め、BHPの最大の市場です。2022年から顕在化した中国の不動産セクター低迷は、鉄鉱石価格の下落(230ドル/トン超から100ドル/トン前後へ)と、BHPの財務パフォーマンスの悪化に直結しました(営業CFが2022年の32,174M$から2023年には18,701M$へと42%減少)。ただし、BHPは以下の要因により、中国減速の影響を部分的に緩和することができます:(1)業界最低水準の生産コスト(鉄鉱石15-20ドル/トン)により、価格下落時にも利益確保が可能、(2)銅やニッケルなどの「未来志向の資源」への注力により、電気自動車や再生可能エネルギー関連の需要拡大を取り込む、(3)インドや東南アジアなど新興市場での需要開拓、(4)不要資産の売却と成長資産への集中投資を通じたポートフォリオ最適化。長期的には、中国経済の質的転換(インフラ投資主導から消費・技術主導へ)に合わせて、BHPも伝統的な資源(鉄鉱石、石炭)から未来志向の資源(銅、ニッケル、リチウム)へとポートフォリオをシフトする戦略を加速させています。

BHPの配当性向の高さ(最近は100%超)は持続可能ですか?

BHPの直近の高配当性向(2022年107%、2023年132%、2024年188%)は長期的には持続困難であり、いずれ調整が必要となる可能性が高いと考えられます。この異常に高い配当性向は、主に以下の要因によるものです:(1)2021-2022年の資源価格高騰時に設定された高配当水準が、価格下落後も段階的にしか調整されていない、(2)一時的な特別項目(為替変動、資産評価損など)により会計上のEPSが押し下げられている、(3)低炭素社会への移行に伴う戦略的投資(特にカナダのJansen potashプロジェクトなど)により、短期的な利益が圧迫されている。ただし、BHPの財務判断においては、会計上の純利益よりも営業キャッシュフローがより重要な指標であり、2024年でも営業CFは20,665M$と配当支払いをカバーするのに十分な水準を維持しています。また、自己資本比率も48%と健全です。それでも、100%を超える配当性向は基本的に持続不可能であり、今後の資源価格動向次第では配当のさらなる調整が必要となる可能性があります。BHPの経営陣も「強固な財務バランスシートの維持」を最優先事項としており、必要に応じて配当を調整する柔軟性を保持しています。

【出典】