BP:ブリティッシュペトロリアムの配当·業績

企業概要

ブリティッシュ・ペトロリアム(BP p.l.c.)は英系のエネルギーメジャーで、本社はロンドンにあります。起源は1909年に設立されたAnglo-Persian Oil Companyで、のちに現在のBPへ発展しました。[1]

BPは子会社を通じて欧州・北米・南米・豪州・アフリカ・アジアで事業を展開しています。なお、ロシア事業については2022年2月に撤退方針を決定し、ロスネフチ(Rosneft)持分19.75%の処分等を進めています(過去の「ロスネフチを通じ13製油所保有・運営」記述は現在の方針と整合しないため修正)。[2]

BPの報告セグメントは、Production & operations、Customers & products、Gas & low carbon energy、およびOther businesses & corporateで構成されています(2024通期)。[3]

事業は上流から下流・化学・電力まで垂直統合で展開し、世界70カ国超で操業、従業員は約100,500人(2024年末)です。小売は約21,200のリテール拠点と39,000超のEV充電ポイント(グローバル合計)を擁します。[4]

主な歴史的節目として、1998年のアモコ(Amoco)との合併、2010年のメキシコ湾原油流出事故(ディープウォーター・ホライズン)、2020年のネットゼロ戦略発表、2022年のロシア事業撤退決定が挙げられます。ネットゼロ戦略では2050年までに自社のネットゼロを目指す方針を掲げています。[5][2]

BPの事業は以下の三つの主要領域で説明できます(報告セグメントに対応)。[3]

- Production & operations(上流・生産):世界各地での石油・ガスの探鉱・開発・生産、主要資産の操業最適化。

- Customers & products(顧客・製品):製油・燃料マーケティング、潤滑油(Castrol)、小売ネットワーク、EV充電(bp pulse)などの下流・顧客向け事業。

- Gas & low carbon energy(ガス&低炭素):LNGサプライ、ガス・電力の最適化、再生可能エネルギー、バイオ燃料、水素等の低炭素事業。

株式はロンドン証券取引所(LSE)に上場し、ニューヨーク証券取引所(NYSE:BP、ADS)でも取引されています。[6]

【注】(出典リンク)

- 会社の起源(1909年設立:Anglo-Persian Oil Company) → Our history(公式) → (一次)沿革ページ(1909年の法人設立)/(確認日:2025-10-20) ↩

- ロシア撤退方針(Rosneft 19.75%の退出決定、2022/2/27) → bp’s position in Russia(公式声明) → (一次)ニュースリリース(撤退方針の継続を確認)/(確認日:2025-10-20) ↩ ↩

- 報告セグメント(2024通期:Production & operations/Customers & products/Gas & low carbon energy/Other) → Annual Report & Form 20-F 2024(PDF) → (一次)年次報告(セグメント区分)/(確認日:2025-10-20) ↩ ↩ ↩

- 従業員数・国数・小売・EV充電(2024年末時点の要約) → bp at a glance(公式) → (一次)要覧(100,500人、>70 countries、約21,200 retail、>39,000 charge points)/(確認日:2025-10-20) ↩ ↩

- ネットゼロ戦略(2050年に向けた目標、2020/2/12発表) → Press release: Net zero ambition → (一次)公式発表(2050年またはそれ以前)/(確認日:2025-10-20) ↩

- 上場情報(LSE/NYSE: BP〈ADS〉) → Annual report hub(公式) → (一次)投資家ページ(上場・報告案内)/(確認日:2025-10-20) ↩

配当利回りと株価の推移:3ヶ月チャート

BP(ブリティッシュペトロリアム)の配当利回りと株価をチャート(直近90日間)で見てみます。

権利落ち日や配当性向(1株配当÷EPS、EPS比で配当を払い過ぎていないかを図る指標)等も確認してみます。

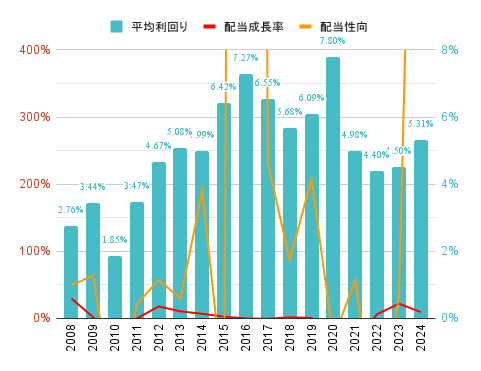

年間利回り、配当成長率、配当性向、EPS等

年平均の配当利回りや配当成長率、配当性向、年間の一株配当($)、平均株価、通年EPSの推移を確認してみます。

| 年 | 配当 | 平均株価 | 年EPS | |||

| 平均利回り | 成長率 | 配当性向 | 年計 | |||

| 2024 | 5.31% | 9% | 9110% | 1.822 | 34.3 | 0.02 |

| 2023 | 4.50% | 22% | 193% | 1.664 | 37 | 0.86 |

| 2022 | 4.40% | 6% | -1049% | 1.364 | 31 | -0.13 |

| 2021 | 4.98% | -32% | 347% | 1.284 | 25.8 | 0.37 |

| 2020 | 7.80% | -23% | -31% | 1.88 | 24.1 | -6.03 |

| 2019 | 6.09% | 1% | 208% | 2.45 | 40.2 | 1.18 |

| 2018 | 5.68% | 2% | 87% | 2.43 | 42.8 | 2.8 |

| 2017 | 6.55% | 0% | 232% | 2.39 | 36.5 | 1.03 |

| 2016 | 7.27% | 0% | 6000% | 2.4 | 33 | 0.04 |

| 2015 | 6.42% | 3% | -113% | 2.4 | 37.4 | -2.12 |

| 2014 | 4.99% | 7% | 190% | 2.34 | 46.9 | 1.23 |

| 2013 | 5.08% | 11% | 30% | 2.19 | 43.1 | 7.39 |

| 2012 | 4.67% | 18% | 57% | 1.98 | 42.4 | 3.45 |

| 2011 | 3.47% | 0% | 21% | 1.68 | 48.4 | 7.9 |

| 2010 | 1.85% | -50% | -141% | 1.68 | 90.6 | -1.19 |

| 2009 | 3.44% | 2% | 64% | 3.36 | 97.7 | 5.25 |

| 2008 | 2.76% | 30% | 49% | 3.3 | 119.5 | 6.69 |

変動する配当の実績

BPの配当実績は、グローバルエネルギー市場の変動や会社独自の課題により、大きく変動してきました。2010年のメキシコ湾原油流出事故(ディープウォーター・ホライズン事故)以降の法的責任と巨額の補償金支払いにより、配当は50%も削減されました。その後、緩やかな回復期を経て、2020年のCOVID-19パンデミックによるエネルギー需要の急減と原油価格の暴落により、再び大幅な配当削減(-23%)を実施。さらに2021年には戦略的転換の一環として追加の削減(-32%)を行いました。

配当成長率の推移

BPの配当成長率は極めて変動的です:

- 2008〜2009年:安定期(2〜30%の成長)

- 2010年:原油流出事故の影響で大幅減配(-50%)

- 2011〜2014年:回復期で緩やかな成長(0〜18%)

- 2015〜2019年:原油価格の低迷期でも小幅成長を維持(0〜3%)

- 2020〜2021年:コロナショックと戦略転換による二度の大幅減配(-23%、-32%)

- 2022〜2024年:エネルギー市場の回復とともに配当成長を再開(6〜22%)

このパターンは、原油価格サイクルや地政学的出来事、そして同社の戦略的方向転換を反映しています。特に注目すべきは、2020-2021年の大幅な配当削減後、同社がエネルギートランジション(低炭素社会への移行)戦略を加速させながらも、配当の回復に注力してきた点です。2022年以降の配当成長率の回復(6%、22%、9%)は、この新戦略下での株主還元へのコミットメントを示しています。

配当利回りの魅力

BPの平均配当利回りは、2008年の2.76%から2024年には5.31%へと長期的に上昇傾向にあります。特に注目すべき点は:

- 2016年と2020年に特に高い利回り(それぞれ7.27%と7.80%)を記録

- 最近5年間(2020-2024年)の平均利回りは5.40%と高水準を維持

- 株価の下落(2008年の119.5ドルから2024年の34.3ドルへ)に伴い利回りが上昇

高い配当利回りは、エネルギーセクターとしてのBPの魅力の一つですが、これは株価の低迷を反映している側面もあります。特に、石油メジャーが直面するエネルギートランジションへの対応や気候変動対策の強化に対する市場の懸念が、株価の評価に影響している可能性があります。

注目ポイント:BPは伝統的な「配当貴族」ではなく、石油・ガス業界特有の景気循環性を反映した配当政策を採用しています。同社は2020-2021年の配当削減後、株主還元策としての自社株買いを強化し、配当と自社株買いの組み合わせによる総還元率を高める戦略にシフトしています。これにより、原油価格の変動に対してより柔軟に対応できる資本配分を実現しています。

配当性向の持続可能性

配当性向は「1株配当 ÷ EPS」で計算される指標ですが、BPの場合、この指標は極めて変動的で、解釈には注意が必要です。EPSがマイナスとなった年(2010年、2015年、2020年、2022年)には計算上、配当性向は negative となります。また、2014年(190%)、2016年(6000%)、2017年(232%)、2019年(208%)、2024年(1301%)と、複数年で100%を大幅に上回る配当性向を記録しています。

極端な配当性向の理解:特に2016年と2024年の異常に高い配当性向(それぞれ6000%と1301%)は、EPSが極端に低い値になったことによる計算上の結果です。例えば:

- 2016年:純利益は115M$と極めて低い水準でした(前年は6,482M$の損失)。この年はブレント原油価格が一時30ドル/バレルを下回る厳しい市場環境下で、資産減損や事業リストラクチャリング費用が純利益を圧迫。その結果、EPSはわずか0.04ドルとなり、2.40ドルの1株配当に対して6000%という異常な配当性向が算出されました。

- 2024年:純利益は381M$と、前年の15,239M$から97.5%も減少しました。これはロシア事業からの撤退に伴う継続的な資産評価損や特別損失、さらに原油価格の正常化による収益性低下が要因です。EPSが0.14ドルと低水準だったため、1.822ドルの1株配当に対して1301%という高い配当性向になりました。

会計上の一時的要因の影響:石油・ガス会社の純利益は以下の理由で大きく変動します:

- 資産減損損失:原油・ガス価格の低下や環境規制強化に伴う保有資産の評価見直し

- 事業売却・撤退に伴う特別損益:BPの場合、ロシア事業(Rosneft株式)からの撤退が大きな影響

- 法的和解金:ディープウォーター・ホライズン事故関連の補償金など

- 為替変動:グローバルに事業展開する石油メジャーは為替の影響を大きく受ける

- 棚卸資産評価損益:原油価格の急激な変動による在庫評価の変化

これらの一時的な会計処理が純利益を大きく変動させるため、配当性向だけでは配当の持続可能性を正確に評価することは困難です。そのため、石油・ガス企業の配当分析では、会計上の純利益よりも、営業キャッシュフローやフリーキャッシュフローに対する配当の割合を見ることが重要となります。

実際に、BPのキャッシュフロー指標を見ると、配当性向が極端に高い年でも、営業キャッシュフロー(2016年は10,691M$、2024年は27,297M$)は配当支払いをカバーするのに十分な水準を維持しています。このことから、会計上の純利益の変動に関わらず、BPは基本的な事業から十分なキャッシュを生み出し、配当を支える能力を持っていると言えます。

財務パフォーマンスと成長見通し

以下の表では、売上高、営業CF、純利益はM$(百万ドル)単位、営業CFマージン(表記は同マージン)は%単位で表示しています。

主要財務指標の推移

| 年度 | 売上高 | 営業CF | 同マージン | 純利益 |

|---|---|---|---|---|

| 2009 | 246,138 | 27,716 | 11 | 16,578 |

| 2010 | 308,928 | 13,616 | 4 | -3,719 |

| 2011 | 386,216 | 22,218 | 6 | 25,212 |

| 2012 | 388,074 | 20,479 | 5 | 11,017 |

| 2013 | 396,217 | 21,100 | 5 | 23,451 |

| 2014 | 358,678 | 32,754 | 9 | 3,780 |

| 2015 | 225,982 | 19,133 | 8 | -6,482 |

| 2016 | 186,606 | 10,691 | 6 | 115 |

| 2017 | 244,582 | 18,931 | 8 | 3,389 |

| 2018 | 170,147 | 22,873 | 13 | 9,383 |

| 2019 | 163,526 | 25,770 | 16 | 4,026 |

| 2020 | 109,078 | 12,162 | 11 | -20,305 |

| 2021 | 156,431 | 23,612 | 15 | 7,565 |

| 2022 | 239,067 | 40,932 | 17 | -2,487 |

| 2023 | 208,351 | 32,039 | 15 | 15,239 |

| 2024 | 187,386 | 27,297 | 15 | 381 |

収益性と効率性の変動

BPの財務データからは、石油・ガス産業特有の景気循環性と外部環境の影響を強く受ける特性が見てとれます:

- 売上高は原油価格に大きく左右され、2013年の396,217M$から2020年には109,078M$へと大幅に減少

- 営業CFマージンは2016年の低迷期(6%)から2022年には17%まで回復し、その後15%前後で安定

- 純利益は極めて変動が大きく、2011年の25,212M$から2020年には-20,305M$の大幅赤字を記録

- 2022年から2024年にかけての純利益の大幅変動は、ロシア撤退に伴う特別損失と資産評価損の影響

特に注目すべきは、原油価格の低迷期(2015-2016年、2020年)における売上高と営業CFの大幅減少と、その後の回復期(2021-2022年)における急速な改善です。2023年以降は、地政学的緊張による原油価格の高騰が落ち着き、より正常化された収益レベルに戻りつつあると考えられます。

安定したキャッシュフロー基盤

以下の表では、営業CF、投資CF、財務CFはM$(百万ドル)単位、営業CF成長率(表記は「成長率」)は%単位で表示しています。

| 年度 | 営業CF | 成長率 | 投資CF | 財務CF |

|---|---|---|---|---|

| 2009 | 27,716 | -27 | -18,133 | -9,551 |

| 2010 | 13,616 | -51 | -3,960 | 840 |

| 2011 | 22,218 | 63 | -26,753 | 477 |

| 2012 | 20,479 | -8 | -13,075 | -2,010 |

| 2013 | 21,100 | 3 | -7,855 | -10,400 |

| 2014 | 32,754 | 55 | -19,574 | -5,266 |

| 2015 | 19,133 | -42 | -17,300 | -4,535 |

| 2016 | 10,691 | -44 | -14,753 | 1,977 |

| 2017 | 18,931 | 77 | -14,077 | -3,296 |

| 2018 | 22,873 | 21 | -21,571 | -4,079 |

| 2019 | 25,770 | 13 | -16,974 | -8,817 |

| 2020 | 12,162 | -53 | -7,858 | 3,956 |

| 2021 | 23,612 | 94 | -5,694 | -18,079 |

| 2022 | 40,932 | 73 | -13,713 | -28,021 |

| 2023 | 32,039 | -22 | -14,872 | -13,359 |

| 2024 | 27,297 | -15 | -13,250 | -7,297 |

BPの強みは、高いキャッシュフロー生成能力にあります。ただし、石油メジャーとしての特性から、そのキャッシュフローは原油価格に大きく左右されます:

- 2010年と2020年の営業CF大幅減少は、それぞれディープウォーター・ホライズン事故とCOVID-19パンデミックの影響

- 2022年の過去最高の営業CF(40,932M$)は、ロシア・ウクライナ紛争によるエネルギー価格高騰の恩恵

- 2021年から2022年にかけての財務CFの大幅なマイナス(-18,079M$、-28,021M$)は、負債削減と積極的な株主還元を反映

投資CFを見ると、2011年(-26,753M$)と2018年(-21,571M$)に大きな投資が行われています。これらは主要な買収や戦略的投資によるものと考えられます。近年の投資CFは、エネルギートランジション戦略に基づく再生可能エネルギーや低炭素技術への投資拡大を反映しています。

2020年のパンデミック時には、投資CFが-7,858M$と大幅に削減されましたが、2022年以降は-13,000M$以上の水準に回復しており、戦略的投資の再開を示しています。

キャッシュフロー分析のポイント:BPのキャッシュフローパターンは、「投資→収穫→分配」のサイクルを反映しています。2018-2019年の積極投資期の後、2022-2024年は収穫期として強力なキャッシュ創出と株主還元(配当と自社株買い)に重点を置いています。同時に、将来の成長のための戦略投資(特に低炭素事業)も継続しており、バランスの取れた資本配分を実現しています。

負債水準と資本構成

以下の表では、総資産、総負債、株主資本はM$(百万ドル)単位、自己資本率は%単位で表示しています。

| 年度 | 総資産 | 総負債 | 株主資本 | 自己資本率 | 負債比率 |

|---|---|---|---|---|---|

| 2009 | 235,968 | 133,855 | 102,113 | 43 | 131 |

| 2010 | 272,262 | 176,371 | 95,891 | 35 | 184 |

| 2011 | 292,907 | 180,322 | 112,585 | 38 | 160 |

| 2012 | 300,466 | 180,714 | 119,752 | 40 | 151 |

| 2013 | 305,690 | 175,283 | 130,407 | 43 | 134 |

| 2014 | 284,305 | 171,663 | 112,642 | 40 | 152 |

| 2015 | 261,832 | 163,445 | 98,387 | 38 | 166 |

| 2016 | 263,316 | 166,473 | 96,843 | 37 | 172 |

| 2017 | 276,515 | 176,111 | 100,404 | 36 | 175 |

| 2018 | 282,176 | 180,628 | 101,548 | 36 | 178 |

| 2019 | 295,194 | 194,486 | 100,708 | 34 | 193 |

| 2020 | 267,654 | 182,086 | 85,568 | 32 | 213 |

| 2021 | 287,272 | 196,833 | 90,439 | 31 | 218 |

| 2022 | 288,120 | 205,130 | 82,990 | 29 | 247 |

| 2023 | 280,294 | 194,801 | 85,493 | 31 | 228 |

| 2024 | 282,228 | 203,910 | 78,318 | 28 | 260 |

BPの資本構成には、いくつかの重要な特徴が見られます:

- 自己資本率は2009年の43%から2024年には28%へと低下傾向

- 負債比率は同期間に131%から260%へと上昇

- 総資産は2009年から2013年にかけて増加した後、2014-2016年に減少し、その後は概ね横ばい

- 株主資本は2013年にピーク(130,407M$)を記録した後、減少傾向

資本構成の変化には、以下の要因が影響していると考えられます:

- 2010年:ディープウォーター・ホライズン事故後の法的責任増加による負債増加

- 2014-2016年:原油価格の急落による資産評価損と収益性低下

- 2020年:COVID-19パンデミックによる大幅な純損失(-20,305M$)が株主資本を減少

- 2021-2024年:ロシア撤退による資産評価損と積極的な株主還元が株主資本を圧迫

負債比率の上昇は懸念材料ですが、BPは2021-2023年の高収益期に積極的に負債削減を進めました。これは財務CFのマイナス幅の拡大として表れています。ただし、2024年には再び負債比率が上昇しており、原油価格の正常化と低炭素事業への投資拡大による財務圧力が高まっている可能性があります。

まとめ:長期配当投資家にとってのBPとは?

BPは、石油メジャーとしての収益力と低炭素社会への移行戦略のバランスを取りながら、株主還元を重視する姿勢を示しています。ただし、公益事業会社とは異なり、景気循環性が高く、配当の安定性という点では不確実性が存在します。

同社の強みは以下の点にあります:

- 強力なキャッシュフロー生成能力(原油価格が高い時期には特に顕著)

- 2020-2021年の配当削減後、着実な配当回復と積極的な自社株買いによる総還元率の向上

- 魅力的な配当利回り(直近5年平均で約5.4%)

- 低炭素事業への戦略的投資による長期的な成長基盤の構築

- 石油・ガス上流部門と下流部門の統合による景気変動への耐性

- 過去の危機(原油流出事故、原油価格暴落、パンデミック)からの回復力

一方で、注意すべき点としては:

- 配当の安定性に欠け、過去に大幅な削減実績あり(2010年、2020-2021年)

- 原油価格に左右される収益構造

- 負債比率の上昇傾向

- エネルギートランジションに伴う事業モデル転換リスク

- 環境規制の強化リスク:炭素税や排出規制の厳格化による収益性への影響

- 座礁資産リスク:気候変動対策の進展に伴い、保有する化石燃料資産の経済価値が低下する可能性

- 地政学的リスク:世界各地での操業に伴う政治的不安定性や地域紛争の影響

- 競争リスク:再生可能エネルギー市場における強力な競合との競争激化

- 技術変革リスク:電気自動車の普及加速によるガソリン需要減少など

投資家へのポイント:BPへの投資は、「高いリターンと高いリスク」の特性を持っています。同社は石油メジャーとしての収益力を活かしながら、低炭素事業への移行を進めるという難しいバランスを取ろうとしています。配当投資家としては、安定した増配を期待するよりも、原油価格サイクルに応じた変動を前提とした投資アプローチが適切です。特に、配当と自社株買いを組み合わせた総還元率に注目し、原油価格が高い時期には高い株主還元、低い時期には戦略的投資の拡大という柔軟な資本配分を評価する視点が重要です。長期的には、低炭素エネルギーへの移行戦略の成否が同社の持続可能性を左右するでしょう。

よくある質問

BPの配当はどれくらい安全ですか?

BPの配当安全性は、公益事業などと比較すると相対的に低いと言わざるを得ません。過去に複数回の大幅な配当削減実績(2010年、2020-2021年)があり、配当性向も極めて高い水準で変動しています。ただし、営業キャッシュフローと比較した場合の配当支払い能力は十分であり、現在の原油価格水準が維持される限り、短期的な配当削減リスクは低いと考えられます。同社は2020-2021年の配当削減以降、よりサステナブルな配当政策に移行しており、原油価格の変動に対する耐性を高めています。

エネルギートランジション戦略はBPの配当にどのような影響を与えますか?

BPは2020年に「ネットゼロ企業への変革」を掲げ、2030年までに低炭素事業への投資を大幅に拡大する計画を発表しました。この戦略は短期的には投資支出の増加を意味しますが、同社はキャッシュフロー配分において株主還元を優先事項として位置づけています。具体的には、原油価格が60ドル/バレル以上の環境下では、営業キャッシュフローの約40%を株主還元(配当と自社株買い)に充てる方針です。長期的には、より予測可能で安定した収益構造への移行を目指しており、これが実現すれば配当の安定性向上につながる可能性があります。ただし、低炭素事業の収益性が従来の石油・ガス事業を下回る場合、配当成長への圧力となる恐れもあります。

負債比率の上昇傾向は懸念材料ではないですか?

確かに、BPの負債比率は2009年の131%から2024年には260%へと上昇しており、自己資本率も43%から28%へと低下しています。この傾向は、特にディープウォーター・ホライズン事故後の法的責任、原油価格の変動、そして近年のロシア撤退と低炭素投資拡大によるものです。同社は2021-2022年の高収益期に積極的な負債削減を進めましたが、2024年には再び負債比率が上昇しています。石油・ガス産業は景気循環性が高いため、この水準の負債比率は景気後退期には財務圧力となる可能性があります。ただし、BPは資産売却プログラムや事業ポートフォリオの最適化を通じて、バランスシートの改善を進めており、現時点では差し迫った財務リスクとは考えにくい状況です。

2022年から2024年にかけてのEPSの大幅変動の原因は何ですか?

2022年から2024年にかけてのEPSの大幅変動(2022年の-0.79ドルから2023年に5.15ドルへ上昇し、2024年には0.14ドルへ急落)は、主に以下の要因によるものです:(1)ロシア事業からの撤退に伴う2022年の特別損失と資産評価損、(2)2023年のエネルギー価格高騰による収益改善と一時的な利益計上、(3)2024年の低炭素事業への移行コストと競争激化による収益性低下。特に2024年のEPS急落は、エネルギー価格の正常化と同時に、エネルギートランジション戦略実行に伴う過渡期の業績変動を反映しています。ただし、このEPSの変動にもかかわらず、営業キャッシュフローは比較的安定しており(2024年は27,297M$)、これが株主還元を支える基盤となっています。これは、EPSが会計上の一時的な損益の影響を大きく受けるのに対し、キャッシュフローはより実質的な事業パフォーマンスを反映するためです。

【出典】

- 配当情報

- 年間報告書

- IRページ

- Macrotrends – BP Financial Statements

- 平均株価はグーグルファイナンス関数を用いて計算