GOOGL(アルファベット)今後の見通し

何度かの株価暴落を乗り越えて、アルファベットはしぶとく成長を続けています。

GOOG(GOOGL)の勢いがどこまで続くのか。

今後の見通しの参考として、アルファベットの株価チャートの推移と金利、主な指標(目標株価やPERなど)、直近決算などを確認してみます。

金利と株価:過去~現在

※チャート左目盛り:青線は株価推移、赤線は200日移動平均線

※チャート右目盛り:緑線は10年国債利回り

※株価の成長率や前日比(前日始値~前日終値)、52週高値/安値のほか、PER(株価収益率)、時価総額、株式数、取引の出来高などの内容を更新。リアルタイムは無理ですが株価は最大20分ディレイでフォロー。

直近決算

GOOGL(アルファベット)は4月24日(米国時間)に決算を発表しました。

★業績

《四半期》

・EPS:予想2.02$→結果2.81$

・売上高:予想893.2億$→結果902.3億$(前年同期比12%)

★出所

・IRプレスリリース

・予想値はstreet insiderを参照しました。

企業概要

アルファベット(Alphabet Inc.)はカリフォルニア州マウンテンビューに本社を置く、世界最大級のテクノロジー企業グループです。

検索エンジン「Google」を中核とし、オンライン検索、広告、YouTube、Android、Google Cloudなどの主要サービスを提供するほか、Waymo、Verilyといった先進的な技術開発にも注力しています。

(議決権のある【GOOGL】株と議決権のない【GOOG】株が発行されており、創業者や古参株主の議決権を保護している)

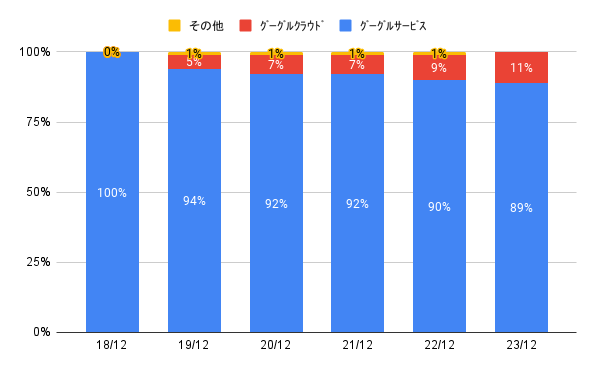

最新の決算データによると、売上の約90%がGoogle Servicesから計上されており、そのうち広告収入が80%以上を占めています。

Google Search、YouTube、Display Networkを基盤とした広告収入は、世界中で高いシェアを保持。オンライン広告、モバイル、クラウド市場において圧倒的な市場シェアとブランド力を誇っています。

Androidは世界最大のモバイルOSであり、Google Cloudは急成長するクラウド市場で重要な地位を確立しています。

その他には、アプリ、ハードウェア (Pixel、Nest、Homeなど)、クラウドなど多角的な収益源があります。

近年では、OpenAIのChatGPTの登場を受け、検索市場における競争環境が激変。AlphabetはGeminiで対抗し、AI投資を強化しています。

その事業はGoogle事業とOther Betsに分けられます。

★Google事業

・Google Search: 世界中で日々数十億件の検索クエリを処理し、ユーザーに情報を提供しています。

・YouTube: 世界最大の動画共有プラットフォーム。広告収入の柱となるほか、ライブ配信などの多様なコンテンツ配信を実現しています。

・Android: 世界最大のモバイルOS。多数のスマートフォンやタブレットに採用されています。(2024年時点でのAndroid OSシェア率: [具体的な数値データ])

・Google Cloud: 企業向けに高性能なクラウドコンピューティングサービスを提供。コンピューティング、ストレージ、AI/MLなど多岐にわたるサービスを展開し、急成長を遂げています。

・広告プラットフォーム: Google Ads、AdSenseなどの広告サービスは、Google Servicesの主要な収益源です。(2023年度の広告収入: [具体的な数値データ])

・その他収益: Google Play、Pixel、Nest、Google Homeなどのハードウェア製品と関連サービスによりエコシステム全体の付加価値を高めています。

★Other Bets:Google以外の先端技術分野への投資・事業展開

・Waymo: 自動運転技術を開発し、一部地域で自動運転タクシーサービスの実証実験を行っています。

・Verily: ライフサイエンスおよびヘルスケア分野で、医療データ解析や疾病予防に取り組んでいます。(最新の研究成果: [具体的な情報])

・CapitalG: プライベートエクイティ部門として、テクノロジー関連企業への投資を実施しています。

・Calico: 老化防止と健康寿命延伸を目指す研究開発に取り組んでいます。

アルファベットのルーツは1998年に設立されたGoogleに遡ります。Googleは、スタンフォード大学のラリー・ペイジとセルゲイ・ブリンによって、検索エンジンとして開発されました。2004年のIPOにより、検索エンジンおよびオンライン広告分野で世界的な地位を確立し、2015年に企業体制を再編。持株会社Alphabet Inc.が誕生しました。これにより、Googleは既存事業を維持しつつ、Waymo、Verily、CapitalG、Calicoなど先端技術分野への投資・事業展開を進める体制が整いました。2019年11月には、フィットビットの買収を発表し、ウェアラブル機器分野への参入も果たしています。

近年は、AI、クラウドコンピューティング、自動運転技術、ハードウェアなど、幅広い分野で最先端技術の開発に注力しています。

特に、最近、力を入れているのがAIと機械学習、クラウドコンピューティングです。

TensorFlowなどのオープンソースライブラリを提供し、ディープラーニング技術の普及を促進。

Google AssistantやGoogle TranslateなどのAIサービスを通じて、ユーザー体験を向上させています。

またGoogle Cloudでは、高性能なコンピューティング、ストレージ、データ解析サービスを提供し、企業のデジタルトランスフォーメーションを支援しています。

自動運転技術では Waymoを中心に、自動運転技術の実用化に向けたパイロットプログラムが進められています。

近年、個人情報保護や独占禁止法に関する規制に対応し、コンプライアンス体制を強化しています。

【出典】

【事業構成】

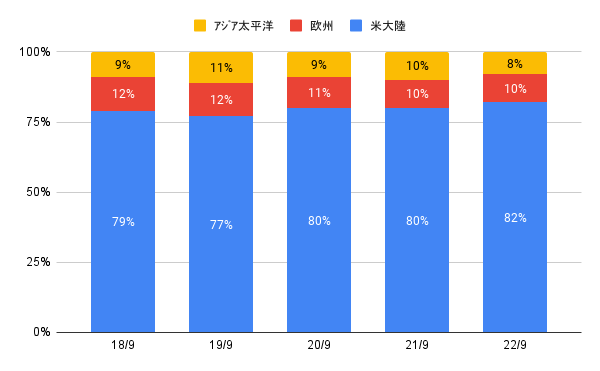

【地域別売上高】