SHEL:シェルの配当·業績(旧RDSB/RDSA)

企業概要

シェル(Shell plc)は、英国に本社を置く世界的なエネルギー企業で、石油・天然ガス・石油化学・電力関連をグローバルに展開しています。報告セグメントはIntegrated Gas、Upstream、Marketing、Chemicals and Products、Renewables and Energy Solutionsの5区分です(2024通期)。[1][5]

同社は、探査・開発(上流)から液化天然ガス(LNG)やガス・電力のバリューチェーン、精製・化学、販売(小売・潤滑油・モビリティ)まで事業を垂直統合。世界70カ国超で操業し、従業員は約9.6万人(2024年末)です。[1]

上場はロンドン証券取引所(LSE)を主市場とし、ユーロネクスト・アムステルダムおよびニューヨーク証券取引所(NYSE:SHEL、ADS)でも売買されています。2022年1月にA株/B株の二重株式を統合し、単一の普通株に簡素化しました。[2][3][4]

【事業区分】

Integrated Gas(LNG・GTL・ガス/電力の最適化)

Upstream(原油・天然ガスの探鉱・生産)

Marketing(燃料小売、潤滑油、EV充電など)

Chemicals and Products(製油・基礎化学・派生化学)

Renewables and Energy Solutions(再エネ、電力、CO2関連ソリューション等)[5]

シェルは、探査・掘削から輸送・精製・販売までを手がける垂直統合型の強みを活かしつつ、LNGや電力・低炭素ソリューションなどエネルギー源の多様化にも注力しています(2024通期〜2025年時点の会社開示)。[1]

現在、シェルは世界70カ国以上で事業を展開し、従業員数は約96,000人(2024年末)です。巨大な事業規模を持つ同社は主要金融市場に上場しており、特にLSEを主市場とするほか、ユーロネクスト・アムステルダムとNYSE(SHEL、ADS)でも取引されています。[1][4]

【注】(出典リンク)

- 年次報告(2024通期:事業セグメント、国数、従業員数の概況) → Annual Report and Accounts 2024(PDF) → (一次)会社年報(“more than 70 countries”/“around 96,000 people”等)/(確認日:2025-10-20) ↩ ↩ ↩ ↩

- 株式の単一化(A/B株の簡素化:2022/1/29実施) → Share information(公式) → (一次)株主向け案内(単一普通株・旧A/B説明)/(確認日:2025-10-20) ↩

- 単一ラインでの売買開始(参考) → Reuters(2022/01/31) → (二次)報道(単一株制での取引開始)/(確認日:2025-10-20) ↩

- LSE上場銘柄情報(主市場上場の事実確認) → London Stock Exchange: SHEL → (一次)取引所ページ/(確認日:2025-10-20) ↩ ↩

- 区分別開示の補足(Identified items表:各セグメント名の現行表記) → Annual Report 2024 – Additional Information(PDF) → (一次)年報付属資料(Integrated Gas / Upstream / Marketing / Chemicals and Products / Renewables and Energy Solutionsの表記)/(確認日:2025-10-20) ↩ ↩ ↩

配当利回りと株価の推移:3ヶ月チャート

シェル(Shell)の配当利回りと株価をチャート(直近90日間)で見てみます。

権利落ち日や配当性向(1株配当÷EPS、EPS比で配当を払い過ぎていないかを図る指標)等も確認してみます。

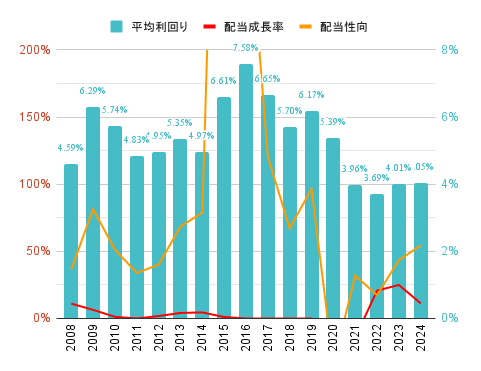

年間利回り、配当成長率、配当性向、EPS等

年平均の配当利回りや配当成長率、配当性向、年間の一株配当($)、平均株価、通年EPSの推移を確認してみます。

| 年 | 配当 | 平均株価 | 年EPS | |||

| 平均利回り | 成長率 | 配当性向 | 年計 | |||

| 2024 | 4.05% | 11% | 54% | 2.752 | 68 | 5.06 |

| 2023 | 4.01% | 25% | 43% | 2.474 | 61.7 | 5.7 |

| 2022 | 3.69% | 21% | 17% | 1.98 | 53.6 | 11.42 |

| 2021 | 3.96% | -14% | 32% | 1.64 | 41.4 | 5.14 |

| 2020 | 5.39% | -49% | -34% | 1.913 | 35.5 | -5.56 |

| 2019 | 6.17% | 0% | 96% | 3.76 | 60.9 | 3.9 |

| 2018 | 5.70% | 0% | 67% | 3.76 | 66 | 5.6 |

| 2017 | 6.65% | 0% | 121% | 3.76 | 56.5 | 3.12 |

| 2016 | 7.58% | 0% | 324% | 3.76 | 49.6 | 1.16 |

| 2015 | 6.61% | 1% | 627% | 3.76 | 56.9 | 0.6 |

| 2014 | 4.97% | 4% | 79% | 3.72 | 74.8 | 4.72 |

| 2013 | 5.35% | 4% | 68% | 3.56 | 66.6 | 5.2 |

| 2012 | 4.95% | 2% | 40% | 3.42 | 69.1 | 8.52 |

| 2011 | 4.83% | 0% | 34% | 3.36 | 69.5 | 9.92 |

| 2010 | 5.74% | 1% | 51% | 3.36 | 58.5 | 6.56 |

| 2009 | 6.29% | 6% | 81% | 3.32 | 52.8 | 4.08 |

| 2008 | 4.59% | 11% | 37% | 3.12 | 67.9 | 8.52 |

変動する配当の実績

シェル(Royal Dutch Shell、現Shell plc)の配当実績は、グローバルエネルギー市場の変動や戦略的変化を反映しています。2009年から2019年まで同社は安定的かつ緩やかな配当成長を維持し、石油メジャーの中でも配当の安定性で高い評価を得ていました。しかし、2020年のCOVID-19パンデミックによるエネルギー需要の急減と原油価格の暴落を受け、1945年以来初となる大幅な配当削減(-49%)を実施。この決断は多くの配当投資家にとって衝撃でしたが、同社はその後の配当回復を着実に進め、2021年から2024年にかけて一貫した配当成長を実現しています。

配当成長率の推移

シェルの配当成長率は、時期によって特徴的なパターンを示しています:

- 2009〜2014年:緩やかながら安定した成長(1〜6%)

- 2015〜2019年:成長が停滞し配当維持に注力(0〜1%)

- 2020年:パンデミックによる大幅減配(-49%)

- 2021〜2024年:新戦略下での段階的な配当回復と成長(-14%→21%→25%→11%)

このパターンは、原油価格の変動サイクルとともに、同社のエネルギートランジション(低炭素社会への移行)戦略の変化も反映しています。特に注目すべきは、2020年の配当削減後、シェルが「パワリング・プログレス(Powering Progress)」戦略を発表し、財務規律の強化と株主還元のバランスを重視する方針に転換した点です。2021年以降の着実な配当成長は、この新戦略の成果と言えるでしょう。

配当性向の持続可能性

配当性向は「1株配当 ÷ EPS」で計算される指標ですが、シェルの場合、この指標は時期によって大きく変動しています。2009年から2014年にかけては比較的健全な水準(34〜81%)を維持していましたが、原油価格の下落に伴い2015年(607%)と2016年(324%)には異常に高い水準を記録。その後、2017年から2019年にかけては徐々に改善し、2020年のパンデミックと大幅減配を経て、2021年以降は再び健全なレベル(18〜54%)に回帰しています。

極端な配当性向の理解:特に2015年と2016年の異常に高い配当性向(それぞれ607%と324%)は、EPSが極端に低くなったことによる計算上の結果です。例えば:

- 2015年:純利益は1,939M$と極めて低い水準でした(前年の14,874M$から87%減少)。この年は原油価格が大幅に下落し(100ドル/バレルから一時30ドル/バレル台へ)、探鉱・生産資産の減損や事業リストラクチャリング費用が純利益を圧迫。その結果、EPSはわずか0.60ドルとなり、3.76ドルの1株配当に対して607%という異常な配当性向が算出されました。

- 2016年:純利益は回復基調にあったものの4,575M$と依然として低水準でした。原油価格の低迷が続く中、EPSは1.16ドルにとどまり、3.76ドルの配当維持により324%の高い配当性向となりました。

会計上の一時的要因の影響:石油・ガス会社の純利益は以下の理由で大きく変動します:

- 資産減損損失:原油・ガス価格の低下や環境規制強化に伴う保有資産の評価見直し

- 事業売却・撤退に伴う特別損益:シェルの場合、2022年のロシア事業撤退など

- 為替変動:グローバルに事業展開する石油メジャーは為替の影響を大きく受ける

- 棚卸資産評価損益:原油価格の急激な変動による在庫評価の変化

- 法的和解金や税制変更の影響

これらの一時的な会計処理が純利益を大きく変動させるため、配当性向だけでは配当の持続可能性を正確に評価することは困難です。そのため、石油・ガス企業の配当分析では、会計上の純利益よりも、営業キャッシュフローやフリーキャッシュフローに対する配当の割合を見ることが重要となります。

シェルのキャッシュフロー指標を見ると、配当性向が極端に高かった2015-2016年でも、営業キャッシュフロー(2015年は29,810M$、2016年は20,615M$)は配当支払いをカバーできる水準を維持していました。2020年以降は、配当削減と営業キャッシュフローの安定化により、配当支払いの持続可能性は大幅に向上しています。

財務パフォーマンスと成長見通し

以下の表では、売上高、営業CF、純利益はM$(百万ドル)単位、営業CFマージン(表記は同マージン)は%単位で表示しています。

主要財務指標の推移

| 年度 | 売上高 | 営業CF | 同マージン | 純利益 |

|---|---|---|---|---|

| 2009 | 285,129 | 30,731 | 11 | 12,518 |

| 2010 | 378,152 | 42,712 | 11 | 20,127 |

| 2011 | 484,489 | 59,393 | 12 | 30,826 |

| 2012 | 481,700 | 67,170 | 14 | 26,712 |

| 2013 | 459,599 | 60,749 | 13 | 16,371 |

| 2014 | 431,344 | 45,044 | 10 | 14,874 |

| 2015 | 272,156 | 29,810 | 11 | 1,939 |

| 2016 | 240,033 | 20,615 | 9 | 4,575 |

| 2017 | 311,870 | 35,650 | 11 | 12,977 |

| 2018 | 396,556 | 53,085 | 13 | 23,352 |

| 2019 | 352,106 | 42,178 | 12 | 15,842 |

| 2020 | 183,195 | 34,105 | 19 | -21,680 |

| 2021 | 261,504 | 45,104 | 17 | 20,101 |

| 2022 | 381,314 | 68,414 | 18 | 42,309 |

| 2023 | 316,620 | 54,191 | 17 | 19,359 |

| 2024 | 284,312 | 54,687 | 19 | 16,094 |

収益性と効率性の変動

シェルの財務データからは、石油・ガス産業特有の景気循環性と同社の戦略的進化が見てとれます:

- 売上高は原油価格に連動し、2011年の484,489M$をピークに2020年には183,195M$へと大幅に減少

- 営業CFマージンは2015-2016年の低迷期(9-11%)から2020年以降は17-19%へと大幅に改善

- 純利益は極めて変動が大きく、2022年には過去最高の42,309M$を記録した後、2023-2024年は正常化

注目すべき点として、2020年のパンデミック時には売上高が大幅に減少したにもかかわらず、営業CFマージンは19%と過去最高水準に達しています。これは、シェルがコスト削減と効率化を進めた成果であり、以降もこの高水準のマージンを維持しています。また、2022年の記録的な純利益は、ロシア・ウクライナ紛争に伴うエネルギー価格高騰の恩恵を受けたものですが、2023-2024年には地政学的緊張の緩和と原油価格の正常化に伴い、より持続可能なレベルに戻っています。

安定したキャッシュフロー基盤

以下の表では、営業CF、投資CF、財務CFはM$(百万ドル)単位、営業CF成長率(表記は「成長率」)は%単位で表示しています。

| 年度 | 営業CF | 成長率 | 投資CF | 財務CF |

|---|---|---|---|---|

| 2009 | 30,731 | -56 | -26,234 | -829 |

| 2010 | 42,712 | 39 | -21,972 | -1,467 |

| 2011 | 59,393 | 39 | -20,443 | -18,131 |

| 2012 | 67,170 | 13 | -28,453 | -10,630 |

| 2013 | 60,749 | -10 | -40,146 | -8,978 |

| 2014 | 45,044 | -26 | -19,657 | -12,790 |

| 2015 | 29,810 | -34 | -22,407 | 3,812 |

| 2016 | 20,615 | -31 | -30,963 | -771 |

| 2017 | 35,650 | 73 | -8,029 | -27,086 |

| 2018 | 53,085 | 49 | -13,659 | -32,548 |

| 2019 | 42,178 | -21 | -15,779 | -35,209 |

| 2020 | 34,105 | -19 | -13,278 | -7,224 |

| 2021 | 45,104 | 32 | -4,761 | -34,664 |

| 2022 | 68,414 | 52 | -22,448 | -41,954 |

| 2023 | 54,191 | -21 | -17,734 | -38,235 |

| 2024 | 54,687 | 1 | -15,155 | -38,435 |

シェルの強みは、その強力かつ回復力のあるキャッシュフロー生成能力にあります:

- 2016年の低迷期(20,615M$)から2022年には過去最高(68,414M$)へと営業CFが大幅改善

- 2020年のパンデミック時も34,105M$の営業CFを維持し、他の石油メジャーと比較して高い耐性を示す

- 2023-2024年は原油価格の正常化後も54,000M$以上の安定した営業CFを生成

- 近年の財務CFの大幅なマイナス(-38,000M$前後)は、積極的な株主還元と負債削減を反映

投資CFの推移も注目に値します。2013年の大型投資(-40,146M$)、2016年のBGグループ買収に関連する支出(-30,963M$)などの戦略的投資が見られます。一方、2017年以降は投資水準が安定化し、2020-2021年のコロナ危機時には一時的に投資を抑制(特に2021年は-4,761M$と低水準)しながらも、2022年以降は戦略的に重要な分野への投資を再開しています。

キャッシュフロー分析のポイント:シェルのキャッシュフローパターンは、「戦略的投資→効率的収穫→株主還元強化」のサイクルを明確に示しています。特に2017年以降は、それまでの戦略的投資(BG買収など)の成果が営業CFの着実な改善として表れ、同時に株主還元の強化(財務CFのマイナス幅拡大)が進んでいます。2023-2024年の営業CFの安定性は、原油価格の変動に対する耐性が向上していることを示唆しており、これは同社のポートフォリオ最適化と統合事業モデルの強みによるものと考えられます。

負債水準と資本構成

以下の表では、総資産、総負債、株主資本はM$(百万ドル)単位、自己資本率は%単位で表示しています。

| 年度 | 総資産 | 総負債 | 株主資本 | 自己資本率 | 負債比率 |

|---|---|---|---|---|---|

| 2009 | 292,181 | 154,046 | 136,431 | 47 | 113 |

| 2010 | 322,560 | 172,780 | 148,013 | 46 | 117 |

| 2011 | 337,474 | 177,508 | 158,480 | 47 | 112 |

| 2012 | 350,294 | 174,112 | 174,749 | 50 | 100 |

| 2013 | 357,512 | 176,364 | 180,047 | 50 | 98 |

| 2014 | 353,116 | 180,330 | 171,966 | 49 | 105 |

| 2015 | 340,157 | 176,036 | 162,876 | 48 | 108 |

| 2016 | 411,275 | 222,764 | 186,646 | 45 | 119 |

| 2017 | 407,097 | 209,285 | 194,356 | 48 | 108 |

| 2018 | 399,194 | 196,660 | 198,646 | 50 | 99 |

| 2019 | 404,336 | 213,873 | 186,476 | 46 | 115 |

| 2020 | 379,268 | 220,731 | 155,310 | 41 | 142 |

| 2021 | 404,379 | 229,053 | 175,326 | 43 | 131 |

| 2022 | 443,024 | 250,427 | 192,597 | 43 | 130 |

| 2023 | 406,270 | 217,908 | 188,362 | 46 | 116 |

| 2024 | 387,609 | 207,441 | 180,168 | 46 | 115 |

シェルの資本構成には、いくつかの重要な特徴が見られます:

- 自己資本率は2009年の47%から2024年の46%まで、長期的に安定した水準を維持

- 2016年のBGグループ買収時に総資産と総負債が大幅に増加するも、その後徐々に最適化

- 2020年のパンデミック時に自己資本率が一時的に41%まで低下するも、その後回復

- 2023-2024年にかけて負債比率が116%から115%へと改善し、財務健全性が向上

特に注目すべきは、シェルが2012-2013年と2018年に負債比率100%前後という極めて健全な水準を達成し、石油メジャーの中でも保守的な財務体質を誇っていた点です。2016年のBGグループ買収と2020年のパンデミックにより一時的に負債水準が上昇しましたが、その後の積極的な負債削減策により、2023-2024年には再び財務健全性が改善しています。

同社の自己資本比率は一貫して45%前後と高水準を維持しており、これは同業他社(特にBPなど)と比較しても優れた財務安定性を示しています。この強固な資本基盤は、原油価格の変動や戦略的転換期における重要な競争優位性となっています。

まとめ:長期配当投資家にとってのシェルとは?

シェルは、石油メジャーとしての堅固な事業基盤と積極的なエネルギートランジション戦略のバランスを取りながら、株主還元を重視する姿勢を示しています。2020年の配当削減は長期投資家にとって痛手でしたが、その後の着実な回復と将来の持続可能性を重視した財務戦略は、長期的な視点では合理的な判断だったと評価できるでしょう。

同社の強みは以下の点にあります:

- 安定した強力なキャッシュフロー生成能力(原油価格低迷期でも一定水準を維持)

- 保守的な財務体質と高い自己資本比率(46%)による財務安定性

- 2020年以降の配当削減後、着実な配当回復と成長軌道への回帰

- 統合型エネルギー企業としての多様な収益源(上流から下流まで)

- 「パワリング・プログレス」戦略下での明確な資本配分方針(株主還元重視)

- LNG(液化天然ガス)事業における世界的リーダーシップ

一方で、注意すべき点としては:

- 配当の安定性に絶対的な信頼感はなく、過去に大幅削減の実績あり(2020年)

- 原油・ガス価格に左右される収益構造

- エネルギートランジション(特に再生可能エネルギーへの転換)における実行リスク

- 環境規制の強化リスク:炭素税や排出規制の厳格化による収益性への影響

- 座礁資産リスク:気候変動対策の進展に伴い、保有する化石燃料資産の経済価値が低下する可能性

- 地政学的リスク:世界各地での操業に伴う政治的不安定性や地域紛争の影響

- 競争リスク:エネルギートランジション市場における新興企業や電力会社との競争激化

投資家へのポイント:シェルへの投資は、「中程度のリスクと魅力的なリターン」の特性を持っています。同社は、石油メジャーとしての強固な事業基盤を活かしながらエネルギートランジションを進める「中間派」的ポジションを取っており、短期的な株主還元と長期的な事業転換のバランスを重視しています。配当投資家としては、以下の点に注目すると良いでしょう:

- 配当成長の継続性:2020年の削減後、着実に配当を回復させてきた実績

- キャッシュフローの安定性:原油価格変動下でも営業CFマージンが向上(17-19%)

- 財務健全性:自己資本比率46%という石油メジャー中でも保守的な財務体質

- 株主還元方針:明確な余剰キャッシュフローの配分ポリシー(配当と自社株買いの組み合わせ)

- エネルギートランジション戦略:LNGを軸とした現実的な低炭素戦略

長期的には、シェルが推進する「パワリング・プログレス」戦略の成功、特にLNG事業の成長と段階的な低炭素事業の拡大が、将来の配当能力を左右するでしょう。短期的には原油・ガス価格の変動による業績変動は避けられませんが、シェルの統合型ビジネスモデルと財務健全性は、その変動の影響を緩和する強みとなっています。

よくある質問

シェルの配当はどれくらい安全ですか?

シェルの配当安全性は、2020年の削減後、大幅に向上しています。現在の配当性向は54%と比較的健全な水準であり、営業キャッシュフローの安定性(2023-2024年は54,000M$前後で安定)と強固な財務体質(自己資本比率46%)を考慮すると、短中期的な配当削減リスクは限定的と考えられます。ただし、石油・ガス企業の宿命として、原油価格の大幅かつ長期的な下落や気候変動対策の急激な強化など、極端なシナリオでは配当見直しの可能性も排除できません。同社は2020年の配当削減以降、より持続可能な配当政策へと舵を切り、原油価格変動に対する耐性を高めています。

シェルとBPの配当政策の違いは何ですか?

シェルとBPはともに2020年に配当削減を実施しましたが、その後のアプローチには違いが見られます:

- 削減の程度:シェルは49%、BPは50%とほぼ同規模の削減

- 回復速度:シェルは着実な回復を選択(2021年-14%→2022年21%→2023年25%→2024年11%)、BPはより積極的な回復を追求(2021年-32%→2022年6%→2023年22%→2024年9%)

- 財務体質:シェルは自己資本比率46%と保守的、BPは28%とレバレッジが高い

- 配当性向:シェルは54%と健全な水準、BPは1301%(2024年)と極端に高い

- 配当と自社株買いのバランス:両社とも自社株買いを強化しているが、総還元における割合はやや異なる

総合的に見ると、シェルはより保守的かつ持続可能な配当政策を採用しており、BPはより積極的な株主還元(特に自社株買い)を重視していると言えます。どちらのアプローチが優れているかは投資家の時間軸や優先事項によりますが、長期安定性を重視するなら財務基盤がより強固なシェルが適していると考えられます。

エネルギートランジション戦略はシェルの配当にどのような影響を与えますか?

シェルは2021年に「パワリング・プログレス」戦略を発表し、2050年までのネットゼロ排出達成を目指しながら、段階的なエネルギー転換を進めています。この戦略が配当に与える影響は:

- 短期的には、LNG(液化天然ガス)事業への投資拡大が収益性を高め、配当原資を強化

- 中期的には、再生可能エネルギーやEVチャージング、水素などの低炭素事業への投資が拡大するが、その収益化には時間を要するため、配当成長が緩やかになる可能性

- 長期的には、エネルギーミックスの変化による収益構造の転換が進み、従来の石油・ガス事業よりも安定した収益基盤を構築できれば、配当の安定性は向上する可能性

シェルの戦略の特徴は、急進的なアプローチではなく、市場の変化と顧客ニーズに合わせた現実的な転換を重視している点です。同社は明確な資本配分フレームワークを設定し、配当の基礎的な成長、負債削減、追加的な株主還元(主に自社株買い)、戦略的資本投資という優先順位を明確にしています。この明確な方針により、エネルギートランジションへの投資拡大と配当維持のバランスが取れているといえます。

シェルの営業CFマージンが2020年以降に大幅に向上した理由は何ですか?

シェルの営業CFマージンは2009-2019年の平均が約11%だったのに対し、2020-2024年は平均18%と大幅に改善しています。この向上の主な要因は:

- コスト削減と効率化:パンデミックを契機とした大規模なコスト削減プログラムの実施

- ポートフォリオの最適化:収益性の低い資産の売却と高収益事業への集中(特にLNG事業)

- 組織再編:2021年の会社構造の簡素化(Royal Dutch Shell→Shell plc)と業務効率の向上

- ディジタル技術の活用:AIやデータアナリティクスによる運用効率の向上

- 統合事業モデルの強化:上流(探鉱・生産)から下流(精製・販売)までの一貫したバリューチェーンの最適化

- 高収益セグメントの成長:LNG事業やトレーディング事業など、原油価格変動に左右されにくい事業の拡大

特に注目すべきは、2020年のパンデミック時に売上高が大幅に減少したにもかかわらず、営業CFマージンが19%と高水準を維持した点です。これは、シェルが危機を機会と捉え、抜本的な事業改革を実施した証といえるでしょう。この営業CFマージンの向上は、同社の配当支払い能力の向上と財務柔軟性の強化につながっています。

【出典】

- 配当情報

- 年間報告書

- IRページ

- Macrotrends – Shell Financial Statements

- 平均株価はグーグルファイナンス関数を用いて計算