KHC(クラフトハインツ)今後の見通し

クラフトハインツ(The Kraft Heinz Company)の今後の見通しを考えるために、まず、金利と株価チャートの推移を参照し、次に、直近の決算を確認します。

目標株価やPERなどの情報も踏まえて主な指標についても掲載します。

金利と株価:過去~現在

※チャート左目盛り:青線は株価推移、赤線は200日移動平均線

※チャート右目盛り:緑線は10年国債利回り

※株価の成長率や前日比(前日始値~前日終値)、52週高値/安値のほか、PER(株価収益率)、時価総額、株式数、取引の出来高などの内容を更新。リアルタイムは無理ですが株価は最大20分ディレイでフォロー。

銘柄比較については関連記事(GISとKHCを比較:ゼネラルミルズとクラフトハインツ)を参照

直近決算

クラフトハインツは2月12日(米国時間)に決算を発表しました。

★業績

《四半期》

・EPS:予想0.78$→結果0.84$

・売上高:予想66.9億$→結果65.8億$(前年同期比-4%)

★ガイダンス

《通年》

・EPS:予想3.04$→結果2.63~2.74$

★出所

・IRプレスリリース

・予想値はstreetinsiderを参照しました

企業概要

クラフトハインツはグローバル食品メーカーとして、ケチャップや調味料、乳製品、加工食品など、多様な食品を提供しています。

KHCは、原材料調達から製造、流通、販売までを一貫して管理する垂直統合型のビジネスモデルを採用し、品質管理の強化やコスト削減を実現。

また、安定した調達と販売網を活かし、持続的な収益を確保しています。

主な事業分野は以下の通りです。

★乳製品・チーズ類:高品質なチーズや乳製品を提供し、家庭用市場で安定したシェアを確保。

★調味料・ソース類:ケチャップ、マスタード、ドレッシングなどを展開し、世界中で広く消費されている。

★加工食品・スナック類:即席食品や粉ミルクなど、多様な製品を提供。

社史をさかのぼると、KHCは2015年、クラフトとハインツが合併し、バークシャー・ハサウェイや3Gキャピタルの支援を受けて誕生。

ブランドの統合により、食品業界における競争力を大幅に強化しました。

2018年には財務問題が指摘され、株価が下落したものの、2020年以降は需要増加やデジタルマーケティングの強化により業績が回復。

北米を中心に欧州、アジア、ラテンアメリカなどの市場にも進出。

現地の食文化に合わせた商品を開発しています。

【出典】

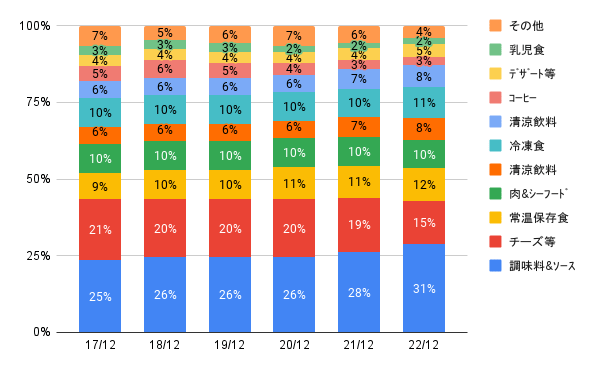

【事業構成】

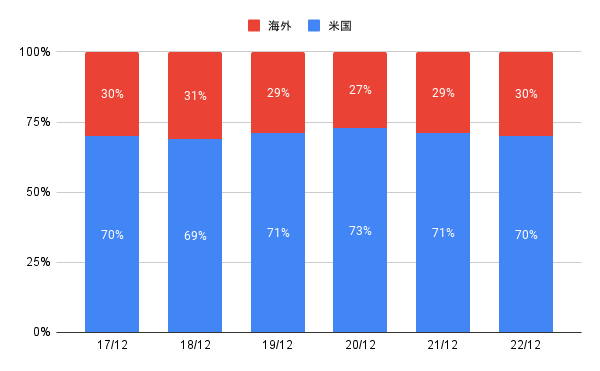

【地域別売上高】