COST:コストコの配当推移

コストコホールセール(Costco Wholesale Corporation)の配当利回りと株価をチャート(直近90日間)で見てみます。

権利落ち日や配当性向(1株配当÷EPS、EPS比で配当を払い過ぎていないかを図る指標)等も確認してみます。

配当利回りと株価の推移:3ヶ月チャート

年間利回り、配当成長率、配当性向、EPS等

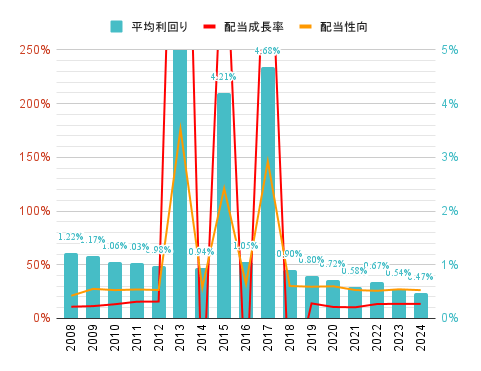

年平均の配当利回りや配当成長率、配当性向、年間の一株配当($)、平均株価、通年EPSの推移を確認してみます。

(*年次決算が8月なので平均株価は9月1日~8月30日の期間で計算しています)

| 年 | 配当 | 平均株価 | 年EPS | |||

| 平均利回り | 成長率 | 配当性向 | 年計 | |||

| 2024 | 0.47% | 14% | 26% | 4.36 | 921.4 | 16.56 |

| 2023 | 0.54% | 14% | 27% | 3.84 | 712.3 | 14.16 |

| 2022 | 0.67% | 13% | 26% | 3.38 | 504.9 | 13.14 |

| 2021 | 0.58% | 10% | 26% | 2.98 | 512.3 | 11.27 |

| 2020 | 0.72% | 11% | 30% | 2.7 | 375.6 | 9.02 |

| 2019 | 0.80% | 14% | 30% | 2.44 | 305.7 | 8.26 |

| 2018 | 0.90% | -76% | 30% | 2.14 | 239.1 | 7.09 |

| 2017 | 4.68% | 424% | 146% | 8.9 | 190.1 | 6.08 |

| 2016 | 1.05% | -74% | 32% | 1.7 | 161.7 | 5.33 |

| 2015 | 4.21% | 389% | 121% | 6.51 | 154.8 | 5.37 |

| 2014 | 0.94% | -84% | 29% | 1.33 | 140.8 | 4.65 |

| 2013 | 7.00% | 693% | 176% | 8.17 | 116.7 | 4.63 |

| 2012 | 0.98% | 16% | 26% | 1.03 | 105.3 | 3.89 |

| 2011 | 1.03% | 16% | 27% | 0.89 | 86.8 | 3.3 |

| 2010 | 1.06% | 13% | 26% | 0.77 | 72.8 | 2.92 |

| 2009 | 1.17% | 11% | 28% | 0.68 | 58.3 | 2.47 |

| 2008 | 1.22% | 11% | 21% | 0.61 | 50 | 2.89 |

【出典】

着実な配当成長の実績

コストコの配当実績は、メンバーシップ小売ビジネスモデルの安定性を反映した堅実な成長を示しています。2008年の0.61ドルから2024年には4.36ドルへと、16年間で約7倍の配当成長を実現。特筆すべきは、2008年から2024年まで一度も減配を行っていない点で、これは小売業界では極めて稀な実績です。ただし、2013年、2015年、2017年には特別配当として大幅な増配を実施しており、これらを除くベース配当でも年平均約10-15%の安定した成長を維持しています。

配当成長率の推移

コストコの配当成長率は以下のパターンを示しています:

- 2008〜2012年:安定成長期(11〜16%の成長)

- 2013年:特別配当による大幅増配(693%)- 8.17ドルの特別配当

- 2014年:特別配当終了による調整(-84%)

- 2015年:再び特別配当(389%)- 6.51ドルの特別配当

- 2016年:調整期(-74%)

- 2017年:特別配当復活(424%)- 8.90ドルの特別配当

- 2018年以降:安定成長期(10〜14%の堅実な成長)

このパターンは、コストコの優れたキャッシュフロー創出能力と株主還元への強いコミットメントを表しています。特別配当の実施は、余剰キャッシュの効率的な株主還元策として機能しており、通常配当とは別に株主に追加的なリターンを提供する戦略的な取り組みです。2018年以降の安定した成長率(10-14%)は、同社の持続的な成長力と配当政策の成熟を示しています。

配当利回りの魅力

コストコの配当利回りは、成長株として比較的控えめな水準を維持しています。特別配当を除いたベース配当利回りは概ね1-2%程度で推移しており、これは同社が成長投資を重視しながらも着実な株主還元を行う姿勢を反映しています。

- 配当利回りは成長株としては標準的な水準

- 株価上昇に伴い利回りは相対的に低下傾向

- 特別配当により定期的に株主に追加リターンを提供

コストコの魅力は高い配当利回りよりも、安定した配当成長と株価上昇による総合リターンにあります。同社のビジネスモデル(年会費収入による安定収益)により、景気変動に対する耐性が高く、長期的な配当成長の持続可能性が評価されています。

注目ポイント:コストコは典型的な「配当成長株」として位置づけられます。年会費ビジネスモデルにより安定した収益基盤を持ち、メンバー数の継続的な増加が配当成長の原動力となっています。特別配当の実施により、株主還元に対する経営陣の強いコミットメントを示しており、長期保有株主にとって魅力的な投資対象となっています。

配当性向の持続可能性

コストコの配当性向は、特別配当実施年を除けば非常に健全な水準を維持しています。通常年の配当性向は25-30%程度で推移しており、これは配当の持続可能性と将来の成長投資の両立を示しています。

特別配当実施年の理解:2013年、2015年、2017年の配当性向がそれぞれ176%、121%、146%と高水準になったのは、特別配当の影響によるものです。例えば:

- 2013年:EPS 4.63ドルに対し、配当は8.17ドル(うち特別配当が大部分)

- 2015年:EPS 5.37ドルに対し、配当は6.51ドル(特別配当含む)

- 2017年:EPS 6.08ドルに対し、配当は8.90ドル(特別配当含む)

これらの特別配当は、同社の強力なキャッシュフロー創出能力と保守的な財務運営の結果として実施されたものです。通常配当のベースでは、配当性向は一貫して25-30%の健全な水準を維持しており、利益の70-75%は事業成長への再投資に充てられています。

配当政策の特徴:コストコの配当政策は以下の特徴を有しています:

- 保守的な配当性向による持続可能性の確保

- 特別配当による柔軟な株主還元

- 成長投資と株主還元のバランス

- 安定した増配トレンドの維持

小売業としては極めて安定した配当政策を採用しており、景気循環の影響を受けやすい小売業界にあって、メンバーシップモデルによる収益の安定性が配当の持続可能性を支えています。

財務パフォーマンスと成長見通し

以下の表では、売上高、営業CF、純利益はM$(百万ドル)単位、営業CFマージン(表記は同マージン)は%単位で表示しています。

主要財務指標の推移

| 年度 | 売上高 | 営業CF | 同マージン | 純利益 |

|---|---|---|---|---|

| 2008 | 72,483 | 2,206 | 3 | 1,283 |

| 2009 | 71,422 | 2,092 | 3 | 1,086 |

| 2010 | 77,946 | 2,780 | 4 | 1,303 |

| 2011 | 88,915 | 3,198 | 4 | 1,462 |

| 2012 | 99,137 | 3,057 | 3 | 1,709 |

| 2013 | 105,156 | 3,437 | 3 | 2,039 |

| 2014 | 112,640 | 3,984 | 4 | 2,058 |

| 2015 | 116,199 | 4,285 | 4 | 2,377 |

| 2016 | 118,719 | 3,292 | 3 | 2,350 |

| 2017 | 129,025 | 6,726 | 5 | 2,679 |

| 2018 | 141,576 | 5,774 | 4 | 3,134 |

| 2019 | 152,703 | 6,356 | 4 | 3,659 |

| 2020 | 166,761 | 8,861 | 5 | 4,002 |

| 2021 | 195,929 | 8,958 | 5 | 5,007 |

| 2022 | 226,954 | 7,392 | 3 | 5,844 |

| 2023 | 242,290 | 11,068 | 5 | 6,292 |

| 2024 | 254,453 | 11,339 | 4 | 7,367 |

収益性と効率性の着実な向上

コストコの財務データからは、メンバーシップ小売業界のリーダーとしての安定した成長性が確認できます:

- 売上高は2008年の72,483M$から2024年には254,453M$へと3.5倍に成長

- 営業CFマージンは3-5%の範囲で安定推移、2023-2024年は4-5%の良好な水準

- 純利益は2008年の1,283M$から2024年には7,367M$へと約6倍に拡大

- 2020-2021年のパンデミック期間中も成長を継続し、業態の強靭性を実証

特に注目すべきは、2020年以降のパンデミック期における業績の大幅改善です。外出制限により消費者の購買行動が変化し、まとめ買い需要が増加したことで、コストコのビジネスモデルが市場環境の変化に適合したことを示しています。2021年の売上高17%成長は同社史上最高レベルの成長率となりました。

堅固なキャッシュフロー基盤

以下の表では、営業CF、投資CF、財務CFはM$(百万ドル)単位、営業CF成長率(表記は「成長率」)は%単位で表示しています。

| 年度 | 営業CF | 成長率 | 投資CF | 財務CF |

|---|---|---|---|---|

| 2008 | 2,206 | 6 | -1,717 | -643 |

| 2009 | 2,092 | -5 | -1,101 | -439 |

| 2010 | 2,780 | 33 | -2,015 | -719 |

| 2011 | 3,198 | 15 | -1,180 | -1,277 |

| 2012 | 3,057 | -4 | -1,236 | -2,281 |

| 2013 | 3,437 | 12 | -2,251 | 44 |

| 2014 | 3,984 | 16 | -2,093 | -786 |

| 2015 | 4,285 | 8 | -2,480 | -2,324 |

| 2016 | 3,292 | -23 | -2,345 | -2,419 |

| 2017 | 6,726 | 104 | -2,366 | -3,218 |

| 2018 | 5,774 | -14 | -2,947 | -1,281 |

| 2019 | 6,356 | 10 | -2,865 | -1,147 |

| 2020 | 8,861 | 39 | -3,891 | -1,147 |

| 2021 | 8,958 | 1 | -3,535 | -6,488 |

| 2022 | 7,392 | -17 | -3,915 | -4,283 |

| 2023 | 11,068 | 50 | -4,972 | -2,614 |

| 2024 | 11,339 | 2 | -4,409 | -10,764 |

コストコの強みは、予測可能で安定したキャッシュフロー創出能力にあります:

- 2017年の営業CF急増(104%成長)は会計処理の変更と事業拡大の相乗効果

- 2020年のパンデミック期には営業CFが39%増加し、危機時の収益力を実証

- 2023年の50%成長は市場環境正常化後の力強い回復を示唆

- 2021年と2024年の財務CFの大幅マイナスは特別配当と積極的な株主還元を反映

投資CFを見ると、継続的な店舗展開投資を実施しており、年間2,000-5,000M$程度の設備投資を維持しています。これは新規出店、既存店舗の改装、物流センターの拡充など、長期的な成長基盤の構築に向けた投資です。

キャッシュフロー分析のポイント:コストコのキャッシュフローは「成長投資→収益拡大→株主還元」の好循環を示しています。メンバーシップ収入による安定したキャッシュインフローを基盤に、積極的な成長投資と株主還元を両立させており、小売業としては理想的なキャッシュフロー構造を実現しています。

健全な資本構成

以下の表では、総資産、総負債、株主資本はM$(百万ドル)単位、自己資本率は%単位で表示しています。

| 年度 | 総資産 | 総負債 | 株主資本 | 自己資本率 | ROE |

|---|---|---|---|---|---|

| 2008 | 20,682 | 11,408 | 9,192 | 44 | 14 |

| 2009 | 21,979 | 11,875 | 10,024 | 46 | 11 |

| 2010 | 23,815 | 12,885 | 10,829 | 45 | 12 |

| 2011 | 26,761 | 14,188 | 12,002 | 45 | 12 |

| 2012 | 27,140 | 14,622 | 12,361 | 46 | 14 |

| 2013 | 30,283 | 19,271 | 10,833 | 36 | 19 |

| 2014 | 33,024 | 20,509 | 12,303 | 37 | 17 |

| 2015 | 33,017 | 22,174 | 10,617 | 32 | 22 |

| 2016 | 33,163 | 20,831 | 12,079 | 36 | 19 |

| 2017 | 36,347 | 25,268 | 10,778 | 30 | 25 |

| 2018 | 40,830 | 27,727 | 12,799 | 31 | 24 |

| 2019 | 45,400 | 29,816 | 15,243 | 34 | 24 |

| 2020 | 55,556 | 36,851 | 18,705 | 34 | 21 |

| 2021 | 59,268 | 41,190 | 18,078 | 31 | 28 |

| 2022 | 64,166 | 43,519 | 20,647 | 32 | 28 |

| 2023 | 68,994 | 43,936 | 25,058 | 36 | 25 |

| 2024 | 69,831 | 46,209 | 23,622 | 34 | 31 |

コストコの資本構成には、以下の特徴が見られます:

- 自己資本率は30-46%の範囲で推移し、小売業としては健全な水準を維持

- ROEは継続的に高水準(20%前後)で推移し、株主資本の効率的活用を実現

- 総資産は着実に拡大(2008年から2024年で約3.4倍)

- 特別配当実施年には株主資本が一時的に減少するパターン

資本構成の変動には、以下の要因が影響していると考えられます:

- 2013年、2015年、2017年:特別配当実施による株主資本減少と自己資本率低下

- 2020年以降:パンデミック需要による業績好調で資産と株主資本が拡大

- ROEの高水準維持:効率的な資産活用と収益性の高さを反映

小売業においてROE 20-30%を継続的に維持することは困難ですが、コストコはメンバーシップモデルによる差別化と効率的なオペレーションにより、この高い収益性を実現しています。

まとめ:長期配当投資家にとってのコストコとは?

コストコは、メンバーシップ小売ビジネスモデルによる安定した収益基盤を活かし、継続的な配当成長を実現する優良配当成長株です。一般的な小売業とは異なり、年会費収入による予測可能な収益構造により、景気変動に対する耐性が高く、長期的な配当の持続可能性に優れています。

同社の強みは以下の点にあります:

- 16年間連続での配当成長実績(減配なし)

- メンバーシップモデルによる安定した収益基盤

- 健全な配当性向(25-30%)による持続可能性

- 特別配当による追加的な株主還元

- 高いROE(20-30%)と効率的な資本活用

- パンデミック期における業績拡大に見られる事業の強靭性

- 継続的な店舗展開による成長性

- 優良な顧客ロイヤルティ(メンバー継続率90%以上)

一方で、注意すべき点としては:

- 配当利回りは成長株として控えめな水準(1-2%程度)

- 小売業界特有の競争激化リスク

- E-commerce拡大による既存事業モデルへの影響

- 人件費上昇圧力:最低賃金引き上げによるコスト増加

- サプライチェーンリスク:物流コストの上昇や供給網の混乱

- 金利上昇リスク:設備投資コストの増加と消費者の購買力減退

- 競合他社の追随:Amazon等のメンバーシップサービス拡充

投資家へのポイント:コストコは「安定した配当成長と株価上昇による総合リターン」を提供する理想的な配当成長株です。メンバーシップビジネスモデルによる収益の予測可能性は、他の小売業と一線を画す競争優位性となっています。配当投資家としては、高い配当利回りよりも長期的な配当成長率に注目し、同社の事業モデルの持続可能性と成長性を評価する視点が重要です。特に、デジタル化の進展に対する同社の対応力と、メンバーシップ価値の継続的な向上が、今後の投資成果を左右する要因となるでしょう。

よくある質問

コストコの配当はどれくらい安全ですか?

コストコの配当安全性は、小売業界では最高レベルと考えられます。16年間連続での増配実績と、25-30%の健全な配当性向により、配当の持続可能性は極めて高いと評価できます。メンバーシップ収入による安定したキャッシュフローが配当の基盤を支えており、年会費は景気変動の影響を受けにくい収益源となっています。営業キャッシュフローは配当支払いの3-4倍の水準を維持しており、十分な配当余力を確保しています。ただし、長期的には小売業界の構造変化(E-commerce の影響等)に対する適応力が配当の持続性を左右する要因となります。

特別配当の実施パターンに規則性はありますか?

コストコの特別配当は、過剰な現金保有を避け、株主還元を最大化するための戦略的な手段として実施されています。過去の実績を見ると、2013年、2015年、2017年に大型の特別配当を実施しており、概ね2-3年のサイクルで実施される傾向があります。特別配当の実施は、(1)強力なキャッシュフロー創出、(2)適切な成長投資機会の確保、(3)健全なバランスシートの維持、という3つの条件が整った時に検討されます。2018年以降は特別配当の実施がありませんが、これは継続的な店舗展開投資とE-commerce強化への資金需要が高まっているためと考えられます。将来的には、投資サイクルの一段落後に特別配当が復活する可能性があります。

メンバーシップモデルの持続可能性に懸念はありませんか?

コストコのメンバーシップモデルは、同社の競争優位性の根幹をなす重要な要素です。現在のメンバー継続率は90%以上と極めて高く、顧客ロイヤルティの強さを示しています。年会費収入は全体の約2-3%を占めますが、これが実質的な営業利益の大部分を構成しており、商品販売からの利益を抑制しながら顧客に価値を提供する戦略の基盤となっています。持続可能性の観点から見ると、(1)継続的な商品とサービスの価値向上、(2)デジタル化への対応、(3)ガソリンスタンドや薬局等の付帯サービスの充実が重要です。Amazon Prime等の競合サービスとの差別化として、コストコは「リアル店舗での体験価値」と「厳選された高品質商品」に注力しており、これらが今後もメンバーシップの価値を支えていくと考えられます。

E-commerceの拡大はコストコのビジネスモデルにどのような影響を与えますか?

E-commerceの拡大は、コストコにとって機会と課題の両面を持っています。機会面では、オンライン販売により地理的制約を超えてメンバーにサービスを提供でき、特に大型商品や業務用商品の配送ニーズに応えることが可能です。実際に、パンデミック期にはオンライン売上が大幅に成長し、新たな収益源として確立されつつあります。課題面では、配送コストの増加と既存店舗への来店頻度減少が懸念されます。しかし、コストコは「店舗とオンラインの融合戦略」により、店舗での商品確認とオンラインでの大量購入を組み合わせる独自のアプローチを採用しています。また、メンバーシップの価値として、オンライン限定商品や配送特典を提供することで、デジタル時代においてもメンバーシップモデルの差別化を図っています。長期的には、「店舗体験+オンライン利便性」の統合により、競合他社との差別化を更に強化できると考えられます。

【出典】

- 配当情報

- 年間報告書

- IRページ

- Macrotrends – Costco Financial Statements

- 各種財務データは公開資料より算出